В состав бухгалтерской отчетности также входит Приложение к бухгалтерскому балансу (форма N 5). В нем расшифровываются данные формы N 1 "Бухгалтерский баланс".

Приложение к бухгалтерскому балансу состоит из десяти разделов:

Нематериальные активы;

Основные средства;

Доходные вложения в материальные ценности;

Расходы на НИОКР;

Расходы на освоение природных ресурсов;

Финансовые вложения;

Дебиторская и кредиторская задолженность;

Расходы по обычным видам деятельности;

Обеспечения;

Государственная помощь.

Каждый раздел представляет собой одну или несколько таблиц. Коды строк в этих таблицах организации проставляют в соответствии с Приказом Минфина России от 14 ноября 2003 г. N 102н. Но в данном Приказе приведены коды не всех строк формы N 5. Поэтому организация может определить и проставить их самостоятельно. Удобнее это делать нарастающим итогом.

Раздел I. "Нематериальные активы" - здесь приводится расшифровка нематериальных активов, которыми владеет организация.

Раздел состоит из двух таблиц. В первой таблице "Первоначальная стоимость нематериальных активов" указываются данные о поступлении и выбытии нематериальных активов. В этой таблице нужно привести данные о первоначальной стоимости нематериальных активов, которыми владеет организация.

Таблица 1 состоит из строк:

010 "Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности)";

020 "Организационные расходы";

030 "Деловая репутация организации";

040 "Прочие".

Если организация владеет нематериальными активами, которые не относятся ни к одному из перечисленных видов, то данные об этих активах нужно указать по строке "Прочие".

Все строки таблицы 1 заполняются в соответствии с единым принципом. По каждому виду нематериального актива указывается такая информация:

Наличие на начало 2004 г.;

Поступление в течение года;

Выбытие в течение года;

Наличие на конец 2004 г.

Таблица 2 "Амортизация нематериальных активов" - в данной таблице нужно привести данные о сумме амортизации, которая начислена по нематериальным активам организации. Заполнять эту таблицу должны только те организации, которые учитывают амортизацию по нематериальным активам на отдельном счете (применяют первый способ отражения в бухгалтерском учете начисленной амортизации).

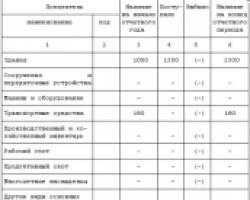

Раздел II. "Основные средства" - в этом разделе приводится информация об основных средствах, которыми владеет организация. Раздел состоит из двух таблиц.

В первой таблице "Первоначальная стоимость основных средств" приводятся данные о первоначальной стоимости основных средств.

Таблица 1 состоит из следующих строк:

Сооружения;

Машины и оборудование;

Транспортные средства, инструмент;

Производственный и хозяйственный инвентарь;

Рабочий, продуктивный и племенной скот;

Многолетние насаждения;

Другие виды основных средств;

Земельные участки и объекты природопользования;

Капитальные вложения на коренное улучшение земель.

Таблица 2 "Амортизация основных средств" - в этой таблице нужно указать данные об основных средствах организации.

Строка 140 "Амортизация основных средств - всего" - по этой строке следует указать данные о сумме амортизации, которая начислена по основным средствам.

Строка 145 "Передано в аренду объектов основных средств - всего" - по этой строке бухгалтер отражает первоначальную стоимость основных средств, которые переданы в аренду другим организациям:

Чтобы заполнить эту строку, организации следует использовать данные по счету 01, субсчет "Основные средства, переданные в аренду другим организациям":

Строка 150 "Передано объектов основных средств на консервацию" - по этой строке нужно отразить первоначальную стоимость основных средств, которые переданы на консервацию.

Строка 155 "Получено объектов основных средств в аренду - всего" - в этой строке следует показать стоимость объектов основных средств, которые получены в аренду от других организаций.

Строка 160 "Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации"

Объекты недвижимости принимаются к бухгалтерскому учету на основании акта приемки-передачи основных средств и документов, которые подтверждают их государственную регистрацию.

Таблица 3 "Справочно"

Строка 170 "Результат от переоценки объектов основных средств"

В этой строке бухгалтер отражает увеличение или уменьшение остаточной стоимости основных средств в результате их переоценки.

Строка 171 "первоначальной (восстановительной) стоимости" - по этой строке бухгалтер отражает уменьшение или увеличение первоначальной стоимости основных средств, которое произошло в результате их переоценки.

Если организация дооценила основные средства, то, заполняя строку "Первоначальная (восстановительная) стоимость", бухгалтер смотрит записи о переоценке по дебету счета 01. Если же была проведена уценка основных средств, то для заполнения этой строки необходимы записи по кредиту счета 01. Величина уценки должна быть отражена по этой строке в круглых скобках.

Строка 172 "амортизации" - по этой строке нужно показать уменьшение или увеличение амортизации основных средств, которое произошло в результате их переоценки.

Строка 180 "Изменение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации" - дает представление пользователю бухгалтерской отчетности о том, как изменилась первоначальная стоимость основных средств в результате их достройки, дооборудования, реконструкции или частичной ликвидации.

Если организация не проводила указанных мероприятий, то по этой строке ставятся прочерки.

В разделе III. "Доходные вложения в материальные ценности"нужно привести данные о доходных вложениях в материальные ценности, которыми владеет организация. Раздел состоит из двух таблиц.

Таблица 1 "Первоначальная стоимость" посвящена первоначальной стоимости доходных вложений в материальные ценности. В этой таблице нужно привести данные о первоначальной стоимости доходных вложений в материальные ценности. В таблице 2 отражается амортизация по доходным вложениям в материальные ценности.

Таблица 2 "Амортизация" состоит всего из одной строки. По ней отражаются данные о сумме амортизации, которая начислена по доходным вложениям в материальные ценности.

Раздел IV. "Расходы на НИОКР" - в этом разделе Приложения к бухгалтерскому балансу (формы N 5) нужно отразить данные о расходах организации на выполнение НИОКР.

Раздел "Расходы на НИОКР" состоит из двух таблиц. В первой отражаются собственно расходы на научно-исследовательские, опытно-конструкторские и технологические работы. Вторая таблица называется "Справочно".

Таблица 1 "Расходы на НИОКР" - в данную таблицу бухгалтер вписывает сумму расходов на НИОКР, которые уже закончены, но не оформлены в соответствии с установленным порядком, то есть не стали нематериальными активами.

Таблица 2 "Справочно" - состоит из двух строк:

Сумма расходов по незаконченным НИОКР;

Сумма не давших положительных результатов расходов на НИОКР, отнесенных на внереализационные расходы.

В этом разделе V. "Расходы на освоение природных ресурсов" Приложения к бухгалтерскому балансу отражают данные о расходах организации на освоение природных ресурсов: геологическое изучение недр, разведку полезных ископаемых, проведение работ подготовительного характера.

Раздел "Расходы на освоение природных ресурсов" состоит из двух таблиц. В таблице 1 отражают собственно расходы, таблица 2 - справочного характера.

В таблице 1 "Расходы на освоение природных ресурсов с расшифровкой" бухгалтер показывает общую сумму расходов организации на освоение природных ресурсов, а также приводит расшифровку этих расходов по видам. Все расходы организации по освоению природных ресурсов можно разделить на три группы.

В первую группу входят расходы по поиску и оценке месторождений полезных ископаемых, на разведку полезных ископаемых и гидрогеологические изыскания, на приобретение необходимой геологической и иной информации у третьих лиц.

Ко второй группе относятся расходы на подготовку территории к ведению горных, строительных и других работ. В эту группу входят, например, расходы:

На устройство временных подъездных путей и дорог для вывоза добываемых горных пород, полезных ископаемых и отходов;

На подготовку площадок для строительства соответствующих сооружений, хранения плодородного слоя почвы, добываемых горных пород, полезных ископаемых и отходов.

И третью группу представляют расходы на возмещение комплексного ущерба, нанесенного природным ресурсам в процессе строительства и эксплуатации объектов.

Таблица 2 "Справочно" - имеет две строки:

Сумма расходов по участкам недр, не законченным поиском и оценкой месторождений, разведкой или гидрогеологическими изысканиями и прочими аналогичными работами;

Сумма расходов на освоение природных ресурсов, отнесенных в отчетном периоде на внереализационные расходы как безрезультатные.

Раздел VI. "Финансовые вложения" - в этом разделе Приложения к бухгалтерскому балансу приводятся сведения о финансовых вложениях организации:

В графах 3 и 5 - на начало отчетного периода;

В графах 4 и 6 - на конец отчетного периода.

Причем необходимо отдельно указать данные о долгосрочных финансовых вложениях (графы 3 и 4) и отдельно - о краткосрочных финансовых вложениях (графы 5 и 6). Чтобы заполнить этот раздел, нужно использовать остатки по счетам на 1 января и на 31 декабря 2004 г. Раздел "Финансовые вложения" состоит из одной таблицы, которую можно условно разделить на три части.

В первой части таблицы "Стоимость финансовых вложений" нужно привести данные обо всех финансовых вложениях: и о тех, по которым определяется текущая рыночная стоимость, и о тех, по которым она не может быть определена.

Во второй части таблицы "Текущая рыночная стоимость финансовых вложений" надо отдельно привести данные о тех финансовых вложениях, по которым определяется текущая рыночная стоимость.

В третьей части таблицы "Справочно" указываются данные об изменении первоначальной стоимости финансовых вложений в отчетном периоде.

Раздел VII. "Дебиторская и кредиторская задолженность" - в этом разделе нужно привести данные о величине дебиторской и кредиторской задолженности:

Таблица этого раздела делится на две части:

1) Дебиторская задолженность - это сумма денежных средств, которую организация должна получить от других организаций и физических лиц.

2) Кредиторская задолженность - это сумма денежных средств, которую организация должна уплатить другим организациям и физическим лицам. Для заполнения этой части таблицы нужно использовать остатки по кредиту счетов и субсчетов учета расчетов.

Раздел VIII. "Расходы по обычным видам деятельности" - предназначен для того, чтобы показать расходы предприятия по основному виду деятельности. Причем расходы даются по элементам затрат. В графе 3 указывается сумма затрат, произведенных в 2004 г., а в графе 4 - расходы, которые имели место в 2003 г.

В разделе IX. "Обеспечения" Приложения к бухгалтерскому балансу следует указать величину обеспечений, выданных и полученных организацией:

Таблицу можно условно разделить на две части:

1) "Обеспечения полученные" - в этой части таблицы отражается величина полученных обеспечений.

В строке "Получено - всего" нужно показать суммы всех полученных обеспечений. А по строке "Векселя" нужно указать сумму векселей, которые получены организацией в обеспечение выполнения обязательств. Чтобы заполнить эту строку, нужно использовать дебетовый остаток по счету 62 "Расчеты с покупателями и заказчиками", субсчет "Векселя полученные".

По строке "Имущество, находящееся в залоге" отражается стоимость имущества, которое находится в организации в качестве залога. Ниже приводится расшифровка имущества в залоге по видам:

Объекты основных средств;

Ценные бумаги и иные финансовые вложения;

Чтобы заполнить эту строку, нужно использовать аналитические данные по дебету забалансового счета 008 "Обеспечения обязательств и платежей полученные".

Исполнение договорных обязательств может обеспечиваться помимо залога еще и удержанием имущества должника; поручительством; банковской гарантией; задатком; другими способами, предусмотренными договорами.

Если организацией были получены эти виды обеспечений, то для их отражения нужно в эту часть таблицы ввести дополнительные строки. А чтобы заполнить дополнительные строки, нужно также использовать остатки по дебету забалансового счета 008.

2) "Обеспечения выданные" - в этой части таблицы бухгалтер показывает величину обеспечений, которые выдала организация.

В строке "Получено - всего" указывается сумма всех выданных обеспечений. По строке "Векселя" следует указать сумму векселей, которые выданы организацией в обеспечение выполнения обязательств. Для заполнения этой строки нужно использовать дебетовый остаток по счету 60 "Расчеты с поставщиками и подрядчиками", субсчет "Векселя выданные".

По строке "Имущество, находящееся в залоге" отражается стоимость имущества, которое находится в организации в качестве залога. Ниже приводится расшифровка имущества в залоге по видам: объекты основных средств; ценные бумаги и иные финансовые вложения; прочее.

Чтобы заполнить эту строку, нужно использовать аналитические данные по дебету забалансового счета 009 "Обеспечения обязательств и платежей выданные".

Раздел X. "Государственная помощь" - этот раздел посвящен государственной помощи, под которой подразумевается увеличение экономической выгоды организации в результате поступления активов (денежных средств, иного имущества).

Субсидии и субвенции являются бюджетными средствами и предоставляются организациям на безвозмездной и безвозвратной основе на осуществление целевых расходов.

Новая форма "Приложение к бухгалтерскому балансу" официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказа Минфина РФ от 05.10.2011 № 124н) .

Подробнее о применении формы "Приложение к бухгалтерскому балансу":

Проведению аудита годовой бухгалтерской отчетности организаций за 2018 год (приложение к письму от... проведению аудита годовой бухгалтерской отчетности организаций за 2018 год (приложение к письму от... нематериального актива раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах... правило, из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. Отчет... данного отчета; 2) в пояснениях к бухгалтерскому балансу и отчету о целевом использовании...

Приложениями. Бухгалтерский учет ведется по обычному плану счетов, без упрощений. Сумма активов бухгалтерского баланса... приложениями. Бухгалтерский учет ведется по обычному плану счетов, без упрощений. Сумма активов бухгалтерского баланса... организаций также утверждены упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета... -ФЗ): бухгалтерского баланса; отчета о финансовых результатах; приложений к ним. В качестве приложений к бухгалтерскому балансу и отчету...

Проведению аудита годовой бухгалтерской отчетности организаций за 2017 год (приложение к Письму Минфина... проведению аудита годовой бухгалтерской отчетности организаций за 2017 год (приложение к Письму Минфина...). Указанные показатели могут приводиться в бухгалтерском балансе или отчете о финансовых результатах... суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах... рекомендациях аудиторам за 2015 год (приложение к Письму Минфина России от 22 ...

Этого события раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... свою деятельность, раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... 10). Информация, раскрываемая в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... после отчётной даты приведён в Приложении к ПБУ 7/98. Иллюстративный пример... период, подлежат раскрытию в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах.

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Реорганизация... следующие приложения (п.4 раздела II Методических указаний): бухгалтерскую отчетность; ... соответствующим договорам и контрактам к правопреемнику, расчетов с соответствующими... т.д. Таким образом, приложение к передаточному акту должно содержать... реорганизуемой организации. То есть к акту прилагаются все подтверждающие... В подобных ситуациях составляются уточнения к передаточному акту. Передаточный акт...

Отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним: отчета... бухгалтерский баланс и отчет о финансовых результатах, составленные по упрощенным формам, согласно приложению... отчетности. Годовой бухгалтерский баланс, отчет о финансовых результатах и приложения к ним следует... подписывать одной датой. Отчетность оформлена неверно Бухгалтерская... о движении денежных средств и приложениях к балансу. Контроль показателей форм отчетности...

И Федерального казначейства (Приложение 1 к Письму Минфина РФ от... 2) внедрение федеральных стандартов бухгалтерского учета в государственном секторе; 3 ... связанные с внедрением федеральных стандартов бухгалтерского учета в государственном секторе). ... 27 – 30 СГС «Представление бухгалтерской (финансовой) отчетности». Приведем их в... , финансовых результатах, иных объектах бухгалтерского учета, в том числе учитываемых... на забалансовых счетах Справка является приложением к балансу (ф. 0503130). В пунктах...

Бухгалтерской отчетности. Требования к формированию бухгалтерской отчетности Компании при формировании годовой бухгалтерской... Организации, не относящиеся к субъектам малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ... Бухгалтерский баланс Приказ Минфина РФ от 02.07.2010 г. №66н (Приложение... вести бухучет упрощенным способом. К таким организациям относятся (ст... , по которым компании относят к субъектам малого бизнеса, установлены... 18 Закона №402-ФЗ, Приложение к Письму Минфина РФ от 29 ...

Основанием для списания их с баланса. Списание таких объектов производится... основанием для его списания с баланса. Соответственно, до момента выбытия... аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина... для списания рассматриваемых объектов с баланса, могут быть: распоряжение руководителя... средств (дата принятия объекта к бухгалтерскому учету, год изготовления или... Организация (юридическое лицо) имеет на балансе устаревшую оргтехнику (компьютеры, мониторы, ...

Состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Формы бухгалтерской отчетности... способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, то в бухгалтерский баланс, отчет... могут заинтересовать следующие показатели бухгалтерской отчетности.Начнем с баланса. В данном случае... причиной расхождения показателей бухгалтерской (финансовой) и налоговой отчетности. Приложение: – накладная № 278 от...

Же время в приложении к учетной политике «Периодичность формирования регистров бухгалтерского учета на... 9 Закона о бухгалтерском учете). Не допускается принятие к бухгалтерскому учету документов, ... на счетах бухгалтерского учета операций, показанных в первичных учетных документах, приложенных к проверяемому... основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения в случаях... принятие первичных (сводных) учетных документов к бухгалтерскому учету производится не позднее следующего...

Единообразно: определение используемых ставок налогов; бухгалтерский, налоговый учет для Должника (покупателя... разбивается на: типовые проводки; свод (баланс) – оборотно-сальдовую ведомость; итоговый свод... ведения учета, который может быть приложением к договору присоединения и размещен на... 000 0 180 000 000 Баланс 0 Налоговые и прочие последствия... 571 505 458 571 0 Баланс 0 Налоговые и прочие последствия... 571 505 458 571 0 Баланс 0 Налоговые и прочие...

КГН и представляется в его бухгалтерском балансе обособленно от его отложенных налоговых... налогоплательщиков». Этот показатель раскрывается в бухгалтерском балансе каждого из участников с учетом... также в пояснениях к бухгалтерскому балансу (таблица 5 приложения 3 к приказу Минфина России от... консолидированной группы налогоплательщиков» раскрывается в бухгалтерском балансе с учетом ее существенности по... также в пояснениях к бухгалтерскому балансу (таблица 5 приложения 3 к приказу Минфина России от...

Из самых сложных стандартов в бухгалтерском учете. К тому же, недавно вышел... из самых сложных стандартов в бухгалтерском учете. К тому же, недавно вышел... результате операций, не включаемых в бухгалтерскую прибыль, являются разницы, возникающие при... финансовых результатах. Уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах... в расчете) приведен в приложении 2 к ПБУ 18/02). Расчет... счетах, для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в...

На имущество, если на балансе числятся только движимые объекты? ... балансе в качестве объектов ОС в порядке, установленном для ведения бухгалтерского... 2] . Следовательно, если на балансе организации числятся ОС (движимые и... льготу. При наличии на балансе организации имущества, по которому... налоговой льготы 2010257 (согласно приложению 6 к Приказу ФНС РФ от... зависит от даты принятия прибора к бухгалтерскому учету в качестве ОС. ... показателя. * * * Если на балансе организации числятся только движимые объекты...

Приказом Минфина России от 02.07.2010 № 66н (с изм. от 06.03.2018) с 2011 года Форма №5 «Приложение к Бухгалтерскому балансу» отменена и не заполняется. Сегодняшний вариант полной бухгалтерской отчетности , кроме стандартных отчетов (баланса, отчетов о финансовых результатах, изменении капиталов и движении денежных средств), содержит еще пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Эти пояснения и есть видоизмененный вариант когда-то применявшейся Формы №5 к бухгалтерскому балансу.

В каком случае нужны пояснения к бухгалтерскому балансу в 2018 году

У организации может быть довольно много данных, которые необходимо указать дополнительно, формируя бухгалтерскую отчетность. Разумеется, делать это нужно в отдельном документе, а именно — в пояснении к балансу и отчету о прибылях и убытках. Заполнение приложений к балансу производится с учетом ПБУ 4/99 "Бухгалтерская отчетность организации".

Будет ли приложение заполнено или нет, есть ли в этом необходимость — это решается в каждом отдельном случае индивидуально. Если компании нечего вписать в дополнительное приложение, то и в самом приложении необходимость отпадает.

При этом стоит оговориться, что пояснения, которыми сегодня можно дополнить бухгалтерскую отчетность, формируются в свободной форме: хотите — пишите текстом, хотите — заполняйте таблицу.

Немного истории о Форме № 5 к Балансу

Напомним: когда стало известно, что бухгалтерскую отчетность за 2011 год необходимо сдавать без привычной Формы №5, возникло немало вопросов о том, что же необходимо учитывать, подавая данные в Росстат.Всю информацию, которая когда-то вносилась в удаленную Форму, предлагалось подавать в виде пояснительной записки, которая прикреплялась к основному документу в виде отдельного файла. Сам же единый отчет был собран из оставшихся форм и переведен в xml-файл.

И у бухгалтеров тут же возникли трудности... Дело в том, что документы в электронном формате обрабатывались быстрее и легче, при условии, что все данные в них были формализованы. А вот пояснительная записка никак не вписывалась в общий формат. Тогда Росстат решил разработать свою собственную Форму №5.

Таким образом, подавая без изменений бухгалтерскую отчетность в налоговую и Росстат, бухгалтеры все же вынуждены были переносить данные из неформализованной пояснительной записки в формализованную Форму №5.

На эту операцию затрачивалось пусть немного, но все же рабочего времени. Тогда были разработаны специальные дополнительные функции бухгалтерских программ, позволявшие сделать это практически в автоматическом режиме.

Инструкция по заполнению Приложения к бухгалтерскому балансу в Бухсофт

Деятельность любой организации, индивидуального предпринимателя тесно связана с бухгалтерской отчетностью. Даже самые незначительные ошибки при формировании подобной отчетности способны привести к целому ряду неприятностей. Для формирования бухучета предусмотрен ряд форм. Одним из таких документов является форма №5, в качестве разъясняющего приложения к бухгалтерскому балансу. Что представляет собой бланк, каким образом и когда заполняется, расскажет данная статья.

Бланк 0710005 по ОКУД, или, проще говоря, форма №5, представляет собой пояснение к бухгалтерскому балансу, отображая определенные объяснения некоторых положений. Прообраз бланка, именуемый Приложением к бухгалтерскому балансу, возник еще в 2003г. после вступления в силу Приказа Министерства Финансов от 22.07.2003 № 67н., затем утратил силу ввиду утверждения новых форм документации Приказом Министерства Финансов от 02.07.10 № 66н., в редакции от 05.10.2011 № 124н. В 2011 году сдача отчетности происходила без привычного бланка №5. Все дополнительные сведения сдавались в виде пояснительной записки отдельным, прикрепленным файлом к основному отчету. Возникало много вопросов, связанных с тем, какие сведения требуется вносить, а какие вносить нет необходимости. В связи с этим и возникла потребность возвращения уточняющей видоизмененной документации.

Предполагается, что у предприятия может быть много различных данных, требующих отражения в бухучете с пояснениями. Для этого необходим отдельный формат документации, позволяющий это осуществить. Приложение к бухгалтерскому балансу давало возможность произвести пояснения к отчетности об убытках и прибыли. Целесообразность заполнения решалась в индивидуальном порядке, так как отдельным компаниям или учреждениям попросту нечего вносить в приложение, то есть, необходимость в его заполнении отсутствовала. Организации, производящие сдачу отчетов в упрощенном режиме налогообложения, в случаях наличия потребности, используют Приложение №5, Приказа № 66н бухгалтерского баланса и отчетности об убытках и прибылях малого предпринимательства. Подается подобное приложение лишь при наличии соответствующих данных, подлежащих детализации, без которых невозможно произвести объективную оценку финансового состояния организации.

В форме №5 идет детализация показателей баланса организации с распределением на группы и отдельные виды. Все основные показатели объединяются в следующие группы разделов:

На фото показан образец первой страницы данного приложения:

В бланке также содержатся свободные строки, куда можно внести дополнительные сведения, подлежащие отражению в том или ином разделе документа.

Важно! Сведения, внесенные в качестве пояснений в Приложение к бухгалтерскому балансу, должны полностью дублировать заявленные в основном отчете.

Подробнее о некоторых нюансах, связанных с заполнением отдельных разделов данного бланка.

Сам раздел представляет собой пару таблиц, из которых в первой происходит детализация активов на виды, а во второй отражаются суммы начислений с учетом амортизации в начале и в конце отчетного периода (года). Строки 010-015 заполняются в тех случаях, когда организации принадлежит право или патент на тот или иной объект интеллектуальной собственности. То есть, в самой строке 010 указывается сама стоимость права, в последующих строках приводится расшифровка:

Ряд вопросов вызывает строка 030, именуемая «Деловая репутация фирмы». Данная графа подлежит к заполнению теми организациями, которые были приватизированы посредством конкурса или аукциона, причем фактическая стоимость фирмы оказалась выше первоначальной заявленной цены лота. Показатель разницы в цене называется положительная деловая репутация и отражается в графе 030.

Также состоит из пары таблиц, где в первой происходит разбивка на группы с указанием общего количества и стоимости всех наименований, а во второй таблице детализация с учетом амортизации и других факторов, способных повлиять на стоимость имущества в ту или иную сторону. Вот так выглядят таблицы на бланке:

Таблицы раздела отводятся для детализации имущества, переданного другим фирмам или отдельным гражданам во временное использование или в лизинг с целью извлечения дохода. Особых сложностей при заполнении табличных ячеек данного раздела, обычно, не возникает за исключением последней строки раздела, где необходимо указать значение величин начисленной амортизации на имущество, применимой на начало и конец отчетного периода.

Остальные разделы заполняются по аналогии при наличии соответственных сведений, к которым следует расписать детализированное пояснение, наглядно характеризующее общее финансовое состояние компании, фирмы или предприятия.

Формы отчетов регламентируются действующий Приказом Минфина № 66н от 02.07.2010г, включают в себя:

Важно! Обязанность прикладывать пояснения закреплена за всеми организациями, предприятиями, осуществляющими предпринимательскую деятельность за исключением относящихся к категории малого бизнеса. Субъекты малого бизнеса прикладывают пояснения к отчету по желанию при наличии необходимости.

О том, что такое бухгалтерский баланс просто и доступно рассказывается в следующем видео:

Post Views: 78

Сегодня, мы рассмотри довольно важный документ в экономической сфере деятельности крупных предприятий, а именно приложение к бухгалтерскому балансу (форма № 5) – бланк и . документ имеет свою унифицированную форму №5, которая установлена законодательством РФ. Малые предприятия не должны ее заполнять, а именно те структуры, которые не подлежат аудиторской проверке, а также все некоммерческие общественные организации. В новых бланках приложения некоторые коды строк не прописаны, поэтому их необходимо присваивать самостоятельно.

Давайте, рассмотрим разделы заполнения формы №5:

«Статья № 110 бухгалтерского баланса «Нематериальные активы». В таблице № 1 и 2 указывается первичная стоимость активов, после суммарная амортизация. В таблице № 1 прописываются приобретённые и списанные активы на протяжении всего года.

Бухгалтерский баланс статья 120 «Основные средства» и другие строки о существующих ценностях. Данный раздел состоит из 2х таблиц. Первая отражает наличие основных средств, и их движение, которое приходятся на конец и начало периода. Вторая таблица расшифровывает начальную стоимость ОС, которые были потрачены на консервацию или в аренду, амортизация, цен арендованных объектов, переоценка ОС, первичная стоимость недвижимости, которая еще не зарегистрирована в отчетном году.

Строка № 135 расшифровывает «Доходные вложения в ценности материального формата» (2 таблицы). В первой описываются вложение на конец и начало года, а также их движение в данном периоде. Вторая таблица отражает амортизацию всех вкладов.

«Затраты на конструкторские, научно-исследовательские и технологические работы». Она служит для описания информации о данных расходах, которые осуществляются для потребностей предприятия. В первой таблице описываются все затраты на НИОКР и расходная часть для технологических работ. Во второй отражаются сведения по работам, которые еще не подошли к завершающему концу и не дали никаких результатов.

«Затраты на природные ресурсы» отражают все расходы, связанные с освоением месторождений, проведение всевозможных геологических разведок, а также изучение полезных ископаемых и другое.

Строчки 140 и 250 расшифровывают «Финансовые вложения» предприятия.

«Кредиторская и дебиторская задолженность» описана в строках 610,510,240 и 230.

«Расходы по элементам затрат». Данная строка описывает затраты организации по внутрихозяйственной деятельности.

Статья 950 и 960 «Обеспечения» расшифровывает информацию о существующих ценностях.

«Государственная помощь» описывает полученные организацией субвенции, субсидии и другие бюджетные средства, которые уходят на нужды предприятия.

В нашей статье, вы можете ознакомиться с написанием приложения к бухгалтерскому балансу (форма № 5) – бланк, образец заполнения, а также какие раздела в него входят, и что именно они описывают.