Любой кредит обладает целым рядом параметров, упускать которые из виду крайне нежелательно, т. к. в итоге можно обречь себя на выплату банку дополнительных денежных средств. В текущей практике кредитования при составлении договора может указываться не один десяток подобных параметров, наиболее известными из которых являются максимальная сумма кредита, объем первоначального взноса, размеры взимаемой комиссии, санкции за досрочный расчет по кредиту и т. п.

Причем некоторые из условий имеют значение лишь определенное время или вообще являются разовыми, другие остаются актуальными на протяжении всего срока действия кредитного договора. К примеру, оплата за рассмотрение заявки взимается лишь единожды, штраф за досрочное погашение обычно угрожает заемщику лишь определенное время, а вот комиссия за обслуживание счета будет браться вплоть до полного расчета по взятому кредиту.

Потенциального заемщика обычно больше всего интересует процентная ставка по кредиту, ее же чаще всего рекламируют и сами банки. Между тем, эта ставка не является определяющим параметром для определения общей стоимости кредита. Не менее важное значение имеет тип погашения кредита, который может быть в двух вариантах:

Особенностью дифференцированных платежей по кредиту является начисление процентов лишь на не выплаченную часть кредита. К достоинствам такой схемы относится постепенное снижение обременительности платежей, т. к. выплаты по процентам будут сокращаться , а инфляция дополнительно снизит значение этих сумм. Однако получить кредит с выплатами дифференциальным методом достаточно сложно, поскольку потенциальный заемщик должен будет подтвердить свою способность выплачивать кредит в первое время, когда суммы процентов будут весьма ощутимыми.

Аннуитетные платежи подразумевают кредитные выплаты равными долями. Именно по такой схеме сегодня и происходит чаще всего расчет по банковским кредитам.

Аннуитетные платежи подразумевают кредитные выплаты равными долями. Именно по такой схеме сегодня и происходит чаще всего расчет по банковским кредитам.

Однако кажущаяся простота планирования платежей скрывает под собой несколько неприятных моментов.

Во-первых, при аннуитетной схеме расчета доля процентов в общей сумме ежемесячного платежа будет несколько выше, чем при использовании дифференцированного метода.

Во-вторых, на протяжении примерно всей первой половины срока кредитования в структуре платежа основную часть будут составлять именно проценты.

А это крайне невыгодно клиентам, т. к. в случае необходимости досрочного погашения кредита сумма оставшегося основного долга окажется большей, чем при дифференцированной схеме. Да и уже выплаченные наперед проценты банк заемщику не вернет. Поэтому перед тем как взять кредит с выплатами по аннуитету, необходимо четко представлять себе порядок расчета по кредитам.

Как правило, банки предоставляют график с порядком выплаты аннуитетных платежей для удобства своих клиентов, но вы можете проверить их расчеты самостоятельно.

Величина ежемесячных аннуитетных платежей рассчитывается по следующей формуле:

х = S * (Р + (Р/(1+Р) N -1)),

в которой х - размер ежемесяного платежа, Р - месячная процентная ставка (годовая ставка / 12), N – длительность кредита в месяцах.

Для расчета процентной составляющей аннуитетного платежа нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Р n = S n * Р / 12

Здесь Р n - сумма начисленных процентов, S n – величина оставшейся задолженности, Р - процентная ставка (годовая).

Для определения той части ежемесячного платежа, которая пойдет в качестве суммы на погашение основного долга по кредиты, необходимо от общей суммы платежа отнять начисленные проценты:

Здесь х - ежемесячный платеж, р n – проценты к моменту совершения n-го платежа, s – часть платежа, идущая в счет погашения основного долга.

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты. Поскольку на величину s влияют предыдущие выплаты по кредиту, то рассчитывать ее следует последовательным способом по каждому месяцу , начиная с самого первого.

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Вначале рассчитывается размер ежемесячного платежа:

300 000 * (0,008333 + (0,008333 / (1 + 0,008333)6 - 1)) = 17 156,14 руб.

Для первого месяца проценты составят 833,33 руб, т. к. 100 000 * 0,1 / 12.

Сумма выплат по основному долгу составит 16 322,81 руб, т. к. 17 156,14 – 833, 33 = 16 322,81.

Для второго месяца остаток основной суммы долга составит 83 677,19 руб, т. к. 100 000 – 16 322,81 = 83 677,19.

Проценты составят 697,31 руб, т. к. 83 677,19 * 0,1/12 = 697,31.

Сумма выплат по основному долгу составит 16 458,83 руб, т. к. 17 156,14 – 697,31 = 16 458,83.

Для третьего месяца остаток основной суммы долга составит 67 218,36 руб, т. к. 83 677,19 – 16 458,83 = 67 218,36.

Проценты составят 560,15 руб, т. к. 67 218,36 *0,1/12 = 560,15.

Сумма выплат по основному долгу составит 16 595,99 руб, т. к. 17 156,14 – 560,15 = 16 595,99.

Для четвертого месяца остаток основной суммы долга составит 50 622,38 руб, т. к. 67 218,36 – 16 595,99 = 50 622,38.

Проценты составят 421,85 руб, т. к. 50 622.38 * 0,1/12 = 421,85.

Сумма выплат по основному долгу составит 16 734,29 руб, т. к. 17 156,14 – 421,85 = 16 734,29.

Для пятого месяца остаток основной суммы долга составит 33 888,09 руб, т. к. 50 622,38 – 16 734,29 = 33 888,09.

Проценты составят 282,40 руб, т. к. 33 888,09 * 0,1/12 = 282,40.

Сумма выплат по основному долгу составит 16 873,74 руб, т. к. 17 156,14 – 282,40 = 16 873,74.

К последнему шестому месяцу остаток основной суммы долга составит 17 014,35 руб, т. к. 33 888,09 – 16 873,74 = 17014,35.

Проценты составят 141,79 руб, т. к. 17 014,35 * 0,1/12 = 141,79.

Сумма выплат по основному долгу составит 17 014,35 руб, т. к. 17 156,14 – 141,79 = 17 014,35.

Поскольку аннуитетные платежи несколько увеличивают общую сумму выплачиваемых процентов , то размер этой переплаты можно посчитать. Для этого ежемесячный платеж умножается на количество платежей, и от результата отнимается взятая в кредит сумма. Для приведенного примера величина переплаты станет следующей:

17 156,14 * 6 – 100 000 = 2936,84

Как известно свой бизнес начинается с плана. По этой ссылке все о том, как составить свой бизнес-план.

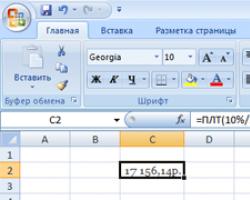

Поскольку расчет аннуитетных платежей вручную получается слишком громоздким, то для уменьшения вероятности появления ошибки и ускорения всего процесса можно воспользоваться специальной функцией в одном из табличных процессоров. В частности, в Excel для этих целей применяется функция ПЛТ.

Поскольку расчет аннуитетных платежей вручную получается слишком громоздким, то для уменьшения вероятности появления ошибки и ускорения всего процесса можно воспользоваться специальной функцией в одном из табличных процессоров. В частности, в Excel для этих целей применяется функция ПЛТ.

Чтобы ей воспользоваться, нужно создать чистый лист и в одной из ячеек ввести функцию ПЛТ с соответствующими параметрами. Для вышеиспользованного примера это будет выглядеть следующим образом:

ПЛТ(10%/12; 6; -100000).

После окончания ввода в ячейке будет высвечена интересующая цифра.

В первом параметре использовать знак процента необязательно, т. к. можно сразу ввести результат деления. Кроме того, если не требуется применять результаты расчета в более сложных математических конструкциях, то необязательным является и знак минуса для последнего параметра.

При необходимости досрочного погашения кредита банк может предложить один из двух вариантов:

Обратите внимание, что некоторые банки берут комиссию за перерасчет графика аннуитетных платежей или даже за сам факт досрочного погашения. Эти вопросы как и другие скрытые платежи и комиссии лучше узнавать до подписания кредитного договора.

Кому-то выгоднее быстрее избавиться от долгов, кому-то важнее перенаправить свои средства с выплаты кредита на какие-то другие цели. Выбор того или другого способа всецело зависит как от заемщика, так и предоставляет ли такую возможность банк.

В современном мире, где банковские продукты входят в жизнь любого человека, понимание сути финансовой математики и умение делать простые финансовые вычисления становится необходимым навыком. Но многие учебники и статьи по этой теме написаны сложным языком финансовых терминов и математических формул. Без терминов и формул, конечно, не обойтись. Однако объяснить суть вычислений можно простым языком, понятным любому человеку. Эта статья — продолжение статьи о дисконтировании денежных потоков. В ней речь пойдет об аннуитете (аннуитетных денежных потоках). Вечная рента, формула аннуитета — расчет текущей и будущей стоимости на простых примерах , объяснения для людей, а не для банкиров – об этом вы узнаете, прочитав данную статью.

Услышав слово аннуитет, многие подумают о чем-то сверхсложном и недоступном для понимания. На самом деле всё просто, только слово иностранное.

Аннуитет – это серия одинаковых платежей через одинаковые промежутки времени. Этот термин представляет собой буквенный «перевод» английского слова annuity , что означает «fixed sum paid every year». Люди, владеющие английским языком, вспомнят еще слово «annual», которое в переводе означает «годовой». Оба этих слова происходят от латинского слова annuus – ежегодно. Таким образом, в самом слове аннуитет содержится указание на ежегодную периодичность платежей.

На временной линии (или шкале времени) аннуитетные денежные потоки можно изобразить, например, вот так (Рис. 1): В настоящее же время аннуитетом называются не только серии одинаковых годовых платежей, но и любые последовательности одинаковых по сумме платежей вне зависимости от их периодичности. Это могут быть ежегодные, ежеквартальные, ежемесячные платежи. Главным остаётся одно: аннуитет – это

несколько одинаковых

платежей (денежных потоков) через одинаковые

промежутки времени. Например, зарплата. Если ваша зарплата постоянна в течение года, то ежемесячный приток денежных средств в виде зарплаты является аннуитетом с ежемесячным периодом выплаты. Другой пример: если вы покупаете какую-то вещь в рассрочку, то ваши ежемесячные платежи банку тоже будут аннуитетом.

В настоящее же время аннуитетом называются не только серии одинаковых годовых платежей, но и любые последовательности одинаковых по сумме платежей вне зависимости от их периодичности. Это могут быть ежегодные, ежеквартальные, ежемесячные платежи. Главным остаётся одно: аннуитет – это

несколько одинаковых

платежей (денежных потоков) через одинаковые

промежутки времени. Например, зарплата. Если ваша зарплата постоянна в течение года, то ежемесячный приток денежных средств в виде зарплаты является аннуитетом с ежемесячным периодом выплаты. Другой пример: если вы покупаете какую-то вещь в рассрочку, то ваши ежемесячные платежи банку тоже будут аннуитетом.

Еще немного терминов. Аннуитеты бывают пренумерандо и постнумерандо. Это красивые и загадочные термины обозначают всего лишь момент платежа: пренумерандо означает платежи в начале каждого временного периода, постнумерандо — в конце его. Эти термины, пришедшие к нам, судя по всему из латыни, используются в учебниках или в официальных бумагах. Я же буду говорить по-русски: денежные потоки с выплатой в конце года или в начале года.

В данной статье рассматриваются примеры расчета простых аннуитетов, в которых период платежа и период начисления процентов равны друг другу. То есть если проценты начисляются, например, за год, то и выплаты будут ежегодными. Или проценты начисляются ежемесячно, и платежи тоже осуществляются ежемесячно. Существуют аннуитеты, в которых эти периоды не совпадают (периоды выплат и периоды начисления процентов), но это более сложные вычисления. Я не буду их затрагивать. Всем, кто хочет разобрать эту тему досконально, лучше обращаться к учебникам по финансовой математике.

Для начала вспомним о том, что такое дисконтирование и наращение. Более подробно об этом рассказано в предыдущей статье. В ней речь шла о дисконтировании и наращении единичного денежного потока, то есть одной денежной суммы. Продисконтировать – это значит рассчитать текущую стоимость будущего денежного потока. То есть, если вам надо накопить определенную сумму к какой-то дате в будущем, то, применив дисконтирование, вы сможете рассчитать, сколько надо положить в банк сегодня.

Наращение – это движение из сегодняшнего дня в завтрашний: расчет будущей стоимости тех денег, которые у вас есть сегодня. Если вы положите деньги на банковский счет, то, зная банковскую ставку, вы сможете рассчитать, сколько денег у вас накопится на счете в любой момент времени в будущем.

Наращение и дисконтирование, конечно, неприменимы, если вы храните деньги дома. Все эти расчеты справедливы только тогда, когда вы можете инвестировать ваши деньги: положить на банковский счет или купить долговые ценные бумаги.

Дисконтирование и наращение применяются не только к одному денежному потоку, но и к последовательности денежных потоков, при этом денежные суммы могут быть любыми по величине. Частным случаем таких множественных денежных потоков и являются аннуитеты .

Аннуитетные денежные потоки тоже можно дисконтировать и наращивать, то есть определять их текущую и будущую стоимости.

Например, это необходимо, когда нам нужно выбрать между двумя предлагаемых нам вариантами получения денег. Не зная основных положений финансовой математики, можно прогадать и выбрать заведомо невыгодный для себя вариант. Чем и пользуются более осведомленные участники финансового рынка, а именно банки.

ПРИМЕР 1. Возьмем абстрактный пример. Допустим, вам надо выбрать, что лучше:

В сумме 5 * 25,000 = 125,000, что вроде бы лучше, чем 100,000 долларов. Но так ли это? Ведь у денег есть еще и «временная» стоимость. Банковская ставка в данный момент в данной стране, допустим, равна 10%.

Вариант (Б) представляет собой простой вариант аннуитета. Только не все знают, что это именно так называется. Чтобы сравнить эти два варианта между собой (что выгоднее?), надо привести их к одному моменту времени, поскольку стоимость денег в разные моменты времени различна. В данном случае надо продисконтировать аннутитетный денежный поток (Б), т.е. рассчитать его сегодняшнюю стоимость. Если дисконтированная стоимость аннуитета будет больше, чем 100,000 долларов, значит, второй вариант выгоднее при данной ставке процента.

В предыдущей статье мы научились дисконтировать одиночную сумму. Те же вычисления можно сделать и в этот раз, только придется повторить их 5 раз.

На данной шкале времени кроме платежа в сумме 25,000 нанесены соответствующие каждому периоду коэффициенты дисконтирования. приведена в предыдущей статье про дисконтирование.

На данной шкале времени кроме платежа в сумме 25,000 нанесены соответствующие каждому периоду коэффициенты дисконтирования. приведена в предыдущей статье про дисконтирование.

Если продисконтировать (то есть привести к текущему моменту) каждую сумму отдельно, то получится вот такая табличка:

Здесь сумма платежа умножена на соответствующий каждому году коэффициент дисконтирования. В целом пять платежей по 25,000 в конце каждого года с учетом дисконтирования стоят 94,770, что несколько меньше, чем 100,000 сегодня. Следовательно, 100,000 сегодня при ставке 10% будет выгоднее, чем предложенный аннуитет 5 лет по 25,000.

Этот пример важен не только, чтобы еще раз продемонстрировать временную стоимость денег. Из таблицы становится ясно, как можно упростить вычисление дисконтированной стоимости аннуитета. Вместо того чтобы дисконтировать каждую сумму отдельно, можно сложить все коэффициенты дисконтирования и умножить только один раз:

25,000*(0,9091+0,8264+0,7513+0,6830+0,6209) что аналогично 25,000*3,7908 =94,770

Из этого примера легко вывести математическую формулу расчета дисконтированной стоимости аннуитета.

Сначала вспомним, как выглядит формула дисконтирования:

PV = FV*1/(1+R) n

Коэффициент дисконтирования равен 1/(1+R) n - это 0,9091, 0,8264 и т.д. в нашем примере.

Формула аннуитета (для расчета дисконтированной стоимости аннуитетных денежных потоков)

PV = FV*

Выражение в квадратных скобках можно представить математически, но вряд ли это нужно большинству людей. Это называется коэффициент аннуитета, или аннуитетный коэффициент дисконтирования, точное название не столь важно. В примере выше этот коэффициент равен 3,7908 .

Гораздо полезнее уметь пользоваться таблицами таких коэффициентов для расчета приведенной (дисконтированной) стоимости аннуитетного денежного потока. Такие таблицы позволяют быстро решать простые задачи на дисконтирование аннуитетов. Пример такой таблицы дисконтирования приведен ниже:

Если кому-то нужна точная формула аннуитета

, точнее формула коэффициента дисконтирования аннуитета, то вот она:

Если кому-то нужна точная формула аннуитета

, точнее формула коэффициента дисконтирования аннуитета, то вот она:

Коэффициент дисконтирования аннуитета: 1/R — 1/(R*(1+R) n)

Дисконтированная стоимость аннуитета: PV= платеж умножить на коэффициент

В примере выше мы считали дисконтированную стоимость денежного потока. То есть приводили стоимость денежного потока к текущему моменту времени. Можно решать и обратную задачу – узнать будущую стоимость аннуитета (аннуитетного денежного потока).

ПРИМЕР 2. В нашем первом примере мы можем посчитать будущую стоимость обоих вариантов. Если перевести из области чистой математики в жизненную плоскость, то надо выбрать, что лучше:

Для первого варианта можно воспользоваться (она есть в предыдущей статье).

Для варианта (А) будущая стоимость считается просто: $100,000 через 5 лет будут равны 100,000*1,6105 = $161,050

Для варианта (Б) ситуация несколько сложнее. Мы хотим узнать, сколько будет у нас на счете через 5 лет, если мы будем откладывать 25,000 в конце

каждого года. То есть мы сделаем последний взнос и сразу же посчитаем, сколько мы накопили. Чтобы не ошибиться, лучше подписать коэффициенты наращения, соответствующие каждому году, на шкалу времени. Первый платеж будет сделан в конце первого года, это значит, что через 5 лет по нему будут наращены проценты только за 4 года. Соответственно, по второму платежу мы получим проценты за 3 года, по третьему – за два года, по четвертому – за один год, и, наконец, положив деньги в пятый раз, проценты по последнему взносу еще нее возникнут (то есть надо будет умножить на 1,10 в нулевой степени!)

Мы хотим узнать, сколько будет у нас на счете через 5 лет, если мы будем откладывать 25,000 в конце

каждого года. То есть мы сделаем последний взнос и сразу же посчитаем, сколько мы накопили. Чтобы не ошибиться, лучше подписать коэффициенты наращения, соответствующие каждому году, на шкалу времени. Первый платеж будет сделан в конце первого года, это значит, что через 5 лет по нему будут наращены проценты только за 4 года. Соответственно, по второму платежу мы получим проценты за 3 года, по третьему – за два года, по четвертому – за один год, и, наконец, положив деньги в пятый раз, проценты по последнему взносу еще нее возникнут (то есть надо будет умножить на 1,10 в нулевой степени!)

25,000*(1,1) 4 +25,000*(1,1) 3 + 25,000*(1,10) 2 + 25,000*(1,10) 1 + 25,000 (1,10) 0 что равно

25,000*1,4641 + 25,000*1,3310 +25,000*1,2100 +25,000*1,1000 + 25,000*1 = 25,000*6,1051 = 152,628

Будущая стоимость аннуитета (вариант Б) равняется $152,628, что существенно меньше, чем $161,050 (вариант А). Это означает, что выгоднее внести на банковский счет 100,000 долларов сегодня, чем делать взносы 25,000 в конце каждого из 5 следующих лет. Данный вывод справедлив для банковской ставки 10% годовых.

Для расчета будущей стоимости аннуитетных денежных потоков тоже имеются таблицы коэффициентов. В данном случае этой таблицей можно пользоваться для расчета аннуитетов с платежами в конце временного интервала (т.е. постнумерандо).

Для любителей математики формула аннуитета

для расчета его будущей стоимости выглядит так:

Для любителей математики формула аннуитета

для расчета его будущей стоимости выглядит так:

Коэффициент наращения аннуитета: FV = платеж умножить на коэффициент ,

где коэффициент равен: [(1+R) n – 1]/R

Это был аннуитет с платежами в конце каждого года (постнумерандо ).

ПРИМЕР 3. Можно рассмотреть и другой пример. Сколько мы накопим на счете в банке, если будем вносить по 25,000 в начале каждого года, а не в конце? Это будет так называемый аннуитет пренумерандо, назовем его вариант В. Этот денежный поток можно изобразить на шкале времени таким образом:

Как видно из рисунка, платежи по 25,000 делаются в начале каждого годового периода. Например, вы решили класть на счет в банке по 25,000 каждый год 1 января. Первый платеж принесет нам проценты за 5 лет, второй — за 4 года, третий — за 3 года, четвертый — за 2 год и, наконец, платеж, сделанный в начале пятого года, принесет нам проценты за один год. я взяла из соответствующей таблицы, которую можно открыть по ссылке.

25,000*1,6105+25,000*1,4641 +25,000*1,3310 + 25,000*1,2100 + 25,000*1,1000 = 25,000* (1,6105+1,4641+1,3310+1,2100+1,1000) = 25,000*6,7156 = 167,890

Таким образом, если начинать вносить 25,000 каждый год в начале годового периода и делать это в течение 5 лет, то через 5 лет сумма на счете будет равна $167,890 . Этот вариант В выгодней, чем варианты А и Б, которые были рассмотрены раньше.

Как видно из двух последних примеров, большое значение имеет момент, когда производятся платежи: в начале или в конце периода. Поэтому, если нужно рассчитать дисконтированную или будущую стоимость любых денежных потоков, желательно рисовать , на которой отметить суммы и коэффициенты, соответствующие каждому периоду.

Как эти расчеты могут пригодиться в жизни?

В примерах выше были разобраны абстрактные примеры аннуитетов. Но с аннуитетными денежными потоками мы встречаемся и в реальной жизни. Например, интересно будет рассчитать, сколько удастся накопить на сберегательном счете, если откладывать каждый месяц часть зарплаты. Подобным же образом можно будет рассчитать, скажем, дисконтированную стоимость всех платежей по автокредиту. Выплаты банку при покупке автомобиля (и не только автомобиля) в кредит представляют собой аннуитет. Его дисконтированная (приведенная к сегодняшнему дню) стоимость — это и будет стоимость приобретаемого автомобиля. Можно точно узнать, сколько вы переплачиваете при покупке машины в кредит в сравнении с вариантом покупки с уплатой полной суммы сразу. А также можно будет сравнить кредитные предложения разных банков. Единственная проблема в таких расчетах – выбрать правильную месячную ставку дисконтирования.

Вечная рента — это аннуитет, платежи которого продолжаются в течение неограниченного срока. Другими словами – это серия одинаковых платежей, которая продолжается вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая .

В викторианскую эпоху все английские аристократы жили на проценты со своего капитала. Чем больший капитал лежал в банке, тем большие средства можно было потратить на жизнь и при этом не работать. Капитал переходил по наследству, и теоретически (если бы не было банкротств банков, войн и инфляции) так могло бы продолжаться вечно.

Будущая стоимость вечной ренты не имеет смысла, так как платежи продолжаются неограниченно долго. Однако текущая стоимость вечной ренты является конечной суммой, которую можно вычислить по формуле:

PV = платеж/R,

где R – это банковская ставка %, PV — текущая стоимость

Например, если хочется снимать со счета проценты в сумме 500,000 рублей в год, а годовая банковская ставка составляет 8%, то это значит, что сумма вклада на банковском счете должна быть равна:

500,000/0,08 = 6,250,000 рублей (PV).

В этом случае (если у банка не отберут лицензию или банк не обанкротится сам) можно снимать такие проценты постоянно на протяжении неограниченного периода времени. Единственное, что может нарушить такую идиллическую картину, — это инфляция, благодаря которой деньги обецениваются. Поэтому с течением времени снимаемые проценты будут приносить всё меньше материальных благ.

Философское отступление для тех, кто дочитал до этого места.

Чтобы рента была вечной, нужно сохранять капитал, с которого мы получаем эту ренту. Этот закон действует не только в финансовом мире. Человечество живет за счет природной ренты – оно пользуется ресурсами планеты, которые, к сожалению, исчерпаемы. Если брать от природы слишком много, природная рента иссякнет. Истощение земных ресурсов происходит на наших глазах.

При традиционном рыболовстве рыбу ловили понемногу, но это могло продолжаться вечно. Индустриальные города требуют рыбу определенного сорта и качества, для вылова которой применяется промышленный рыболовный флот. Крупные суда гонятся лишь за прибылью и не уважают океан. В настоящее время 80% мест промысловых районов Европы истощены. По расчетам ученых к 2050 году промышленное рыболовство сойдет на нет. Рыбная «рента» исчерпает себя. Много ли других ресурсов останется у человечества через 35-50 лет?

«Мир достаточно велик, чтобы удовлетворить нужды любого человека, но слишком мал, чтобы удовлетворить человеческую жадность» Махатма Ганди

Планета Земля – это наш единственный дом. Думаем ли мы об этом?

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной, ежедневной, непрерывной) и как рассчитать эффективную ставку по вкладам с капитализацией.

Что такое аннуитетные платежи при кредитовании? Чем они отличаются от дифференцированных? Как производятся расчеты сумм при данной схеме? Ответим на данные вопросы, ссылаясь на информацию, что актуальна в 2019 году.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Многие заемщики при оформлении кредита сталкиваются с таким понятием, как аннуитетные платежи. Выясним, что это значит, и какие формулы используются при расчете суммы.

Все кредиты имеют определенные особенности, которые стоит изучить заемщикам, ведь в противном случае придется выплачивать банковской организации дополнительные средства.

При заключении соглашения о кредитовании включается немало пунктов, в том числе и показатель максимальной суммы кредита, размер первого взноса, комиссия, санкции в случае досрочного погашения задолженности и т. д.

Некоторые условия соглашения действуют только некоторое время или вообще разовые, а некоторые действительны в течение всего периода актуальности документа.

Например, платить за то, что ваша заявка будет рассмотрена, нужно только раз, штрафы грозят при досрочном погашении только временно, а комиссию за оказание услуг берут, пока не будет произведено последние расчеты по кредиту.

Есть также несколько видов расчетов по . Могут производиться аннуитетные платежи и дифференцированные.

Аннуитет – понятие широкое, и описывает оно схему погашения долга по кредитам. Подразумевается:

Теперь же рассмотрим более конкретно понятие аннуитета при оформлении кредита.

Аннуитетным называется платеж, который устанавливают в равных суммах через определенные временные промежутки.

Заемщику нужно будет платить каждый месяц одну и ту же сумму. При этом не будет иметь значение, какой остаток долга.

Такие графики платежей в настоящее время устанавливаются финансовыми организациями довольно часто.

С первого взгляда, схема проста. Но есть немало недостатков:

Такая схема не очень выгодна клиенту, поскольку придется переплатить немалую сумму. Да и те проценты, которые выплачивались наперед, банковская организация не будет возвращать.

Именно поэтому следует учитывать данные особенности аннуитетных платежей, и узнать, как произвести расчеты еще до оформления кредита.

Аннуитетный вариант погашения задолженности по кредиту очень удобен банковским организациям. Ведь сумма процентов в течение всего периода кредитования будет начислена на первичную сумму оформленного кредита.

Описания всех кредитных продуктов содержат сведения о том, какие платежи нужно производить каждый месяц – аннуитетные или дифференцированные.

Банки могут сами указать метод погашения задолженности, а могут предоставить выбор самому заемщику. В отличие от аннуитетного платежа, дифференцированный ежемесячно изменяется.

Он уменьшается, потому что сумма гасится равными долями, и величина процентов определяется каждый месяц на остаточную сумму.

Плюс аннуитетной схемы расчета в том, что заемщик платит постоянно неизменную сумму в конкретные сроки. Никакие дополнительные цифры ему знать не нужно.

При дифференцированных расчетах придется все время уточнять, какая сумма должна быть оплачена в следующем месяце, так как будет содержать различные показатели.

В первое время при дифференцированных платежах сумма, которую стоит возвращать в банк, больше, чем при иной схеме.

А значит, устанавливается требования для оформления кредита – большая платежеспособность гражданина минимум на 20%, чем у лица, что погашает долг равными частями.

Но позднее ситуация изменится, так как платеж уменьшится. К примеру, 2 заемщика взяли кредит на 12 месяцев на 100 000 рублей. Годовые составляют 17 процентов. Один должен рассчитываться по аннуитетной схеме, второй – по дифференцированной.

Первому нужно будет ежемесячно платить 9120,48 руб. Платежи же второго будут меняться каждый месяц. Сначала заемщик заплатит 9750 руб. но постепенно сумма платежа уменьшится до 8451,43 руб. Разница в переплате двух граждан составит 263,84 руб.

Все заемщики стараются выбирать ту схему кредитования, которая им будет максимально выгодна. А поэтому не получится однозначно утверждать, какие именно платежи будут более экономными.

Ведь каждая из описанных схем имеет свои нюансы, которые подытожим таблицей:

| Дифференцированная | Аннуитетная |

| Сумма убывающая | Сумма платежа неизменная в течение всего срока |

| Размер первого взноса большой | Величина первого взноса меньше |

| Редко применяется | Данный вариант чаще используется банками |

| Условие кредитования – прибыль заемщика должна быть больше на 20 процентов | Требования к доходу не такие строгие |

| Основной долг быстро уменьшается | Снижение основного долга происходит постепенно, тогда, как величина процентов увеличивается |

| Выгодно погашать долг досрочно | Досрочное погашение предполагает дополнительные затраты |

| Банки реже одобряют оформление кредита за счет того, что не все граждане имеют достаточную сумму дохода | Кредит с выплатами по данной схеме проще взять |

Так что при оценивании выгоды стоит учитывать все особенности и параметры кредитных линий.

Необходимо учесть, какие вы имеете ежемесячные расходы, особенно в том случае, если кредит будет оформляться на длительный период.

Если ипотека оформляется на 20 лет, клиент, что имеет постоянную зарплату, должен предпочесть аннуитетные виды платежей.

Если вы отдадите предпочтение дифференцированному графику, то обратите внимание на тот момент, что можно будет получить меньшую сумму (максимальную), чем при аннуитетном.

Укажем, на какие законодательные акты стоит опираться, если принято решение оформить кредит:

Обычно финансовые учреждения предоставляют графики выплат по долгу для удобства заемщиков. Но любой человек может сам перепроверить расчеты банка.

Отметим, что сума платежа остается неизменной на протяжении всего периода кредитования. Сумма ежемесячного платежа должна включать размер долга и проценты по кредиту.

Общий показатель выплат получится выше, чем в случае с дифференцированными платежами.

Аннуитет несложно рассчитать самостоятельно, если знать, какие применять формулы. Следует еще до того, как заключить соглашение, определить сумму, которую придется платить каждый месяц, сумму, что в итоге будет выплачена и размер переплаты.

Размер ежемесячного платежа рассчитывают, учитывая три показателя:

Размер аннуитетного платежа определяется по такой формуле:

Чтобы определить ту часть платежа, что вносится каждый месяц, и должна идти в счет погашения основной задолженности по кредиту, стоит отнять от общей суммы кредита проценты, что начислены.

Для определения части средств, что пойдут на погашение задолженности, от месячной суммы платежа отнять проценты, что были начислены.

Разберемся на примере, как совершаются аннуитетные платежи. Условия:

Сначала определяют сумму, что должна уплачиваться каждый месяц:

Получается 17156,14. В первом месяце начисляется сумма процентов 833,33 рубля. Это мы определили, произведя такой расчет:

Размер платежа по основной задолженности:

Во втором месяце основная сумма будет 83677,19 (100 тыс. – 16322,81). Сумма процентов – 697,31 (83677,19 * 0,1 / 12).

Произведем расчеты на третий месяц:

Величина процентов – 560,15 (67218,36 * 0,1/12). Такие расчеты проводят за каждый месяц. За последний месяц заемщик должен будет уплатить только 141,79 рублей процентов.

Так как такая схема ежемесячного расчета будет увеличивать размер процентов, что выплачиваются, то величину всех переплат можно определить.

Необходимо только умножить сумму ежемесячного платежа на количество платежей. Далее отнимают от полученного результата размер суммы кредита, что был взят.

В данном случае переплата составит 2936,84 (17156,14 * 6 платежей – 100 тыс.). Приведем еще один пример, представив график выплат.

Параметры:

Итоги расчета по указанным формулам будут такими:

Рассчитывать аннуитетные платежи вручную не очень удобно. Поэтому не некоторых сайтах предлагают упростить себе данный процесс и использовать специальную функцию табличного процессора.

Можно использовать программу Excel, в которой есть функция ПЛТ. Все, что от вас требуется – создайте чистый лист, введите в ячейке функцию ПЛТ, задав необходимые параметры.

Видео: аннуитетные платежи

Если использовать указанные выше параметры, то вид формула аннуитетного платежа excel ПЛТ будет таким – 10%/12, 6, -100000. Когда введете данные, в ячейке высветится показатель, который получится.

Существуют также кредитные калькуляторы. Их можно найти на различных интернет-ресурсах. Они представлены программой, которая способна не только рассчитать сумму ежемесячного платежа, но и может отражать график платежей в течение всего срока кредитования.

Сумма платежа по кредиту при аннуитетной схеме постоянно одинакова. Изменить ее можно только в том случае, если об этом договорятся стороны соглашения, если часть или весь долг будет погашен досрочно.

Если вы желаете досрочно погасить кредит, банковская организация предложит вам один из таких способов:

Учтите, что есть банки, которые возьмут комиссию в том случае, если придется пересчитывать график аннуитетных платежей.

А некоторые будет плату даже за само досрочное погашение задолженности перед банковской организацией.

Чтобы была осуществлена процедура досрочного погашения задолженности, стоит:

Такие нюансы лучше уточнить еще на этапе подписания договора. Кто-то желает побыстрее погасить долг, а кто-то хочет направлять свои деньги с выплат по кредиту на иную цель.

Какой способ выбрать, зависит не только от заемщика, но и от финансовой организации, которая данные возможности предоставляет.

Аннуитетные платежи - один из видов погашения банковского кредита. Суть метода заключается в погашении задолженности равнозначными суммами на протяжении всего срока действия договора кредитования. При этом сумма оставшейся задолженности не имеет никакого значения.

В состав ежемесячного платежа, как правило, включают начисленные проценты, а также тело (сумму основного долга). Если вам предлагают схему расчетов аннуитетными платежами, знайте, что в общей сложности придется заплатить несколько больше. Но у такой системы есть одно неоспоримое преимущество - она более доступна для среднестатистического заемщика, чем дифференцированные платежи.

Аннуитетные выплаты производятся раз в месяц. Регулярная сумма платежа не изменяется на протяжении всего срока кредитования. Если вы не относитесь к особенно щепетильным заёмщикам, которые перепроверяют правильность арифметического начисления процентов и списания задолженности, обыкновенного аннуитетного калькулятора на сайте кредитора будет вполне достаточно, чтобы представить будущую схему погашения. Для проверки процентной ставки по аннуитетным платежам некоторые организации предлагают воспользоваться так называемым обратным кредитным калькулятором.

Для расчёта используется следующая формула:

х = S*(P+P/(1+P) N -1)

Значения расшифровываются следующим образом:

х - ежемесячная выплата по кредиту;

S - общая сумма кредита;

P - двенадцатая часть процентной ставки:

N - количество месяцев.

Существует также формула, по которой рассчитываются две части кредита - на погашение начисленных процентов и на погашение самого . Но для использования этого инструмента требуются специальные математические знания. Для перепроверки собственного кредита приведённого примера вполне достаточно.

Аннуитетные платежи представляются выгодными заёмщику, если речь идет о краткосрочных займах, сроком не более 3-5 лет, а также в тех случаях, когда досрочное погашение запланировано в предварительном порядке.

Если оформить кредит с аннуитетными платежами на более длительный срок — высокая переплата по процентам неизбежна.

Недостатком дифференцированной системы платежей считаются более высокие суммы первых взносов.

Несмотря на определённые преимущества для заёмщика схема аннуитетного погашения выгодна в первую очередь кредитной организации. При выплатах равными частями проценты каждый раз начисляются на стартовую сумму кредита. Если банк предлагает дифференцированную ставку, заплатить процент от общей суммы придётся только в первом месяце, все последующие платежи будут постепенно уменьшаться, поскольку процент, подлежащий уплате, пересчитывается каждый месяц от суммы непогашенного тела кредита. Банки и кредитные организации нередко предлагают аннуитетные кредиты в рамках определенных акций или специальных предложений.

Совет от Сравни.ру: В отношениях с банком вас должна заботить в первую очередь собственная выгода. Поэтому постарайтесь использовать все возможности для оформления кредита с системой погашения в виде дифференцированных платежей. Соглашайтесь на аннуитетный кредит, только если отсутствует альтернатива. И не забывайте соизмерять свои финансовые возможности до оформления любого займа.

В данной статье финансового блога мы будем изучать, что такое аннуитетный платеж.Аннуитетом, или финансовой рентой, в банковском деле называют график погашения долга и процентов по нему, когда выплаты осуществляются равными суммами в одинаковые временные промежутки. Аннуитетная схема является альтернативой схеме дифференцированной, когда основная сумма кредита выплачивается одинаковыми частями, а процент начисляется на её остаток.

Примечательно, что, несмотря на то, что дифференцированный платеж является классикой, всё больше банков переходит на аннуитетную схему кредитования. Это удобно и самим банкам, поскольку даёт большую выгоду по процентам, и клиентам, поскольку размер платежа легко запомнить или зафиксировать, и для определения суммы платежа не нужно каждый месяц общаться с представителями банка. С точки зрения клиента, такой платёж гораздо удобнее дифференцированного в случае, если имеет место досрочное погашение кредита. И чем длиннее оказывается сумма кредита, тем выгоднее аннуитетная схема.

Следует помнить, что аннуитетные платежи используются не только в кредитовании. В широком спектре, это понятие включает несколько пунктов.

Кроме того, аннуитетный график платежей может быть использован для накопления определённой суммы к необходимому моменту времени: такая схема удобна в силу одинаковых взносов.

В целом, формула для вычисления суммы платежа по аннуитетной схеме очень незамысловата: она являет собой сумму идущего на погашение размера кредита и процентов, начисленных за текущий период. Что касается самого процесса погашения, то по времени выплат они делятся на аннуитет пренумерандо (выплаты в начале первого периода) и аннуитет постнумерандо (выплаты в конце периода).

Есть несколько путей для расчёта ежемесячного платежа по аннуитетной схеме.

Для того, чтобы рассчитать процентную составляющую платежа по аннуитетной схеме, необходимо взять остаток кредита на заявленный период, умножить его на процент годовых и разделить на 12 (как несложно догадаться, это количество месяцев в году). А для того, чтобы определить часть платежа, которая идёт на погашение долга, нужно всего ничего – из суммы месячного платежа отнять начисленные проценты. В этом плане немаловажно помнить, что в силу того, что часть платежа, которая идёт на погашение основного долга, зависит от платежей, проведённых ранее, рассчитывать график нужно последовательно с самого первого платежа. Иногда бывает необходимо также узнать сумму переплаты по аннуитетным кредитам – для этого тоже необязательно бежать в банк, достаточно сумму ежемесячного платежа умножить на число периодов (месяцев) и из этого произведения вычесть общую сумму кредита.

В качестве заключения взвесим плюсы и минусы аннуитетного кредитования.

Такая схема подойдёт клиентам, которые:

Для посетителей нашего сайта действует специальное предложение - вы можете совершенно бесплатно получить консультацию профессионального юриста, просто оставив свой вопрос в форме ниже.

В то же время, основной минус аннуитетной схемы погашения кредита заключается в том, что она существенно дороже. Правда, дороговизна эта скорее номинальна: дело в том, что при аннуитете потребитель медленнее гасит долг и как следствие, платит большие проценты по кредиту. В этом отношении есть интересный момент, который является выходом из положения: если взять у банка кредит по аннуитетной схеме, а погашать его по классической – дифференцированной – схеме, то есть тело кредита выплатить раньше срока, то аннуитет превращается в дифференцированный кредит. В остальном же существенных различий между этими двумя схемами нет, и по большому счёту выбор схемы лежит на клиенте. Аннуитетное кредитование в двух словах – это всего-навсего возможность платить по телу кредита меньшие суммы. Это удобный и современный путь, который даёт возможность получить кредиты даже тем потребителям, которым не хватает возможностей для работы по дифференцированной схеме.