В связи с введением в России международных стандартов финансовой отчетности, одной из актуальных проблем учета на данный переходный период является разработка типового плана счетов учета по МСФО, упрощающего переход от учета по РСБУ к учету по МСФО. В данной работе предлагается Типовой план счетов учета по МСФО, который позволяет вести учет по МСФО, используя, как активные и пассивные счета МСФО, так и классические счета РСБУ - активные, пассивные, и счета с переменным сальдо, а также упрощает трансформацию отчетности по РСБУ в отчетность по МСФО.

В соответствии с планом Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. Приказом Минфина России от 30 ноября 2011 года № 440 в ред. от 30 ноября 2012 года) ведется разработка и подготовка к утверждению проектов новых федеральных стандартов бухгалтерского учета на основе МСФО. Базой для решения этих вопросов является то, что в России введены в действие международные стандарты финансовой отчетности, и с 2013 года они применяются организациями, определенными Федеральным законом от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности», для подготовки наряду с отчетностью по РСБУ и отчетности по МСФО. При этом большинство из этих организаций учет ведут по РСБУ, а затем проводят трансформацию отчетности, составленную по РСБУ в отчетность по МСФО.

В связи с планируемым к 2018 году повсеместным переходом к МСФО, необходимо обеспечить упрощение этого перехода. Проще всего решить данный вопрос при помощи разработки такого плана счетов МСФО, который обеспечивает возможность ведения учета по МСФО, используя не только активные и пассивные счета МСФО, но и классические активные, пассивные и счета с переменным сальдо используемые в РСБУ, определение объектов учета на которых в настоящее время уже возможно с использованием МСФО . Это возможно, поскольку в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организаций» «при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов».

В работах автора дано обоснование возможности перехода от счетов МСФО к счетам РСБУ с определенными по МСФО объектами учета и обратно от счетов РСБУ к счетам МСФО, а также приведен пример рабочего плана счетов МСФО, решающего рассматриваемую задачу. На базе этих результатов разработан, представленный в настоящей работе, вариант Типового плана счетов МСФО, позволяющий вести учет по МСФО как с использованием счетов МСФО, так и с использованием счетов РСБУ без изменения их нумерации и группировки, но с объектами учета на них определенными по МСФО. Это расширяет возможности использования имеющегося в настоящее время программного обеспечения учета по РСБУ российских фирм для ведения учета по МСФО, упрощает весь процесс ведения учета и подготовки отчетности по МСФО российскими бухгалтерами, а также понимание заинтересованными российскими и зарубежными пользователями подготовленной таким образом отчетности.

Требования МСФО к структуре баланса. Типы планов счетов МСФО

Хотя это и не определено требованиями международных стандартов финансовой отчетности, в планах счетов МСФО принято записывать названия балансовых счетов и их разделов совпадающими с названием статей и разделов используемого предприятием отчета о финансовом положении - баланса, а перечень и названия счетов доходов и расходов плана счетов МСФО определять в соответствие с отчетом о финансовых результатах. Оба отчета должны удовлетворять требованиям стандарта МСФО (IAS) 1 «Представление финансовой отчетности». Тем самым основой для разработки планов счетов МСФО является выполнение требования МСФО к представляемым отчетам о финансовом положении и финансовых результатах предприятия.

Согласно п. 60 стандарта МСФО (IAS) 1 «Представление финансовой отчетности» «предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы, а также краткосрочные и долгосрочные обязательства в качестве отдельных разделов в соответствии с пунктами 66-76, за исключением случаев, когда предоставление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию». На практике бухгалтеры стремятся выполнить оба требования п. 60 стандарта IAS 1, располагая в выбранном порядке ликвидности в балансе не только разделы, но и статьи в них.

Так как в п. 60 IAS 1 точно не указано в каком порядке краткосрочные или долгосрочные активы (обязательства) записываются в отчете о финансовом положении предприятия, а также как представлять информацию (по степени увеличения или уменьшения ликвидности), то требованиям МСФО соответствуют два типа баланса. В первом (I) активы располагаются в порядке от менее ликвидных к более ликвидным (вначале внеоборотные активы, потом оборотные активы), затем раздел капитал и за ними обязательства в порядке уменьшения сроков погашения обязательств (вначале долгосрочные, потом краткосрочные). Во втором (II) активы располагаются в порядке от более ликвидных к менее ликвидным (вначале оборотные активы, потом внеоборотные активы), затем обязательства в порядке увеличения сроков погашения обязательств (вначале краткосрочные, потом долгосрочные) и за ними раздел капитал.

Следствием этого является применение на практике двух основных типов планов счетов МСФО, запись которых представлена в таблице 1 в виде, соответствующем двум описанным выше типам баланса по МСФО.

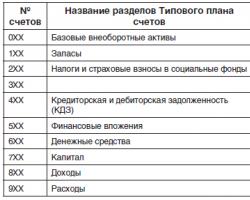

Нумерация первых семи классов счетов, позволяет по первой цифре четырехзначного номера каждого счета установить, является ли счет активным или пассивным.

Таблица 1

Два основных типа планов счетов МСФО

Балансовые счета (счета, соответствующие статьям отчета о финансовом положении), начинающиеся цифрами 1 и 2, являются активными, а счета, начинающиеся цифрами 3, 4 и 5 - пассивными. Счета, начинающиеся цифрой 6, являются пассивными счетами доходов, а цифрой 7 - активными (контрпассивными) счетами расходов, используемыми при подготовке отчета о финансовых результатах.

К примеру, в Республике Казахстан в 2006 году был введен типовой план счетов МСФО второго типа, с активными и пассивными счетами, расположенными в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств .

В Российской Федерации традиционно в отчете о финансовом положении активы располагаются в порядке от менее ликвидных к более ликвидным и обязательства с уменьшением сроков их погашения. Ему соответствует план счетов МСФО первого типа и предлагаемый далее автором типовой план счетов МСФО (типа I) с активными, пассивными и переменным сальдо счетами.

Обратим внимание на то, что в Плане счетов МСФО счета управленческого учета могут не выделяться в отдельный класс счетов, так как это представлено во втором его типе в таблице 1. При этом просто строится более подробный план счетов со счетами управленческого учета внутри других основных классов счетов.

Разделы Типового плана счетов МСФО со счетами с переменным сальдо

В соответствии с требованиями п. 54 МСФО (IAS) 1 «Представление финансовой отчетности» определен минимальный перечень статей отчета о финансовом положении, который предлагается упорядочить и расширить с разделением нефинансовых и финансовых статей активов и обязательств баланса и их группировкой по типу объектов учета и степени их ликвидности. Применение этого подхода позволило предложить записать типовой план счетов МСФО с выделением десяти разделов, представленных в таблице 2. В число этих разделов включен дополнительный раздел с номером 3. Он предназначен для выделения и записи в статьи этого раздела нефинансовой части баланса сумм сальдо счетов нефинансовой части кредиторской и дебиторской задолженности и счетов прочих нефинансовых активов и обязательств из раздела 4.

Типовой план счетов МСФО с предложенными автором его разделами может быть записан, как в таблице 2 (в компактном виде со счетами активными, пассивными и счетами с переменным сальдо), так и в развернутом виде со счетами только активными и пассивными, как это представлено в правой части таблицы 3. При этом в таблице 3 слева представлена структура компактного плана счетов МСФО, а в правой части этой таблицы показана структура развернутого типового плана счетов МСФО, а также и взаимное соответствие счетов первого их вида, отраженного в левой части таблицы 3, и второго их вида, представленного в правой части таблицы 3, и наоборот.

Таблица 2

Разделы Типового плана счетов МСФО

Счета компактного Типового плана счетов МСФО имеют трехзначную нумерацию, представленную в столбцах 1 таблиц 2 и 3, переходящую в четырехзначную при записи в развернутом виде типового плана счетов, структура которого представлена в таблице 1 и в правой части таблицы 3 с классами балансовых счетов «Внеоборотные активы» (ВОА), «Оборотные активы» (ОА), «Капитал» (К), «Долгосрочные обязательства» (ДОБ) и «Краткосрочные обязательства» (КОБ). В классе счетов «Доходы» записываются счета раздела Доходы, в классе счетов «Расходы» счета раздела «Расходы».

Классы счетов управленческого учета и забалансовых в этой работе не обсуждаются. Отметим, что четырехзначные номера счетов в правой части таблицы 3 позволяют из компактного вида типового плана счетов получить его развернутую запись с только активными и пассивными счетами МСФО. используя конкретные четырехзначные, номера которых приведены далее в таблице 4, а без конкретизации номеров счетов - в обобщенном виде в таблицах 1 и 3. При этом в четырехзначных номерах счетов первые цифры их классов практически являются признаками субсчета, записанными впереди трехзначных номеров счетов и характеризующими раздел баланса, в котором должны записываться суммы их сальдо.

Таблица 3

Структура компактной и развернутой записи Типового плана счетов МСФО

16ХХ* - счета денежных средств с ограничениями в классе счетов «Внеоборотные активы», 20ХХ** - счета базовых внеоборотных активов, предназначенных для продажи в классе счетов «Оборотные активы».

В таблице 4 представлена компактная запись предлагаемого автором типового плана счетов МСФО со счетами с переменным сальдо. В столбце 3 таблицы записаны названия счетов, субсчетов и разделов, в которые они входят. В левой ее части в столбце 1 приведены двухзначные номера счетов типового плана счетов из рекомендуемого плана счетов РСБУ, а в столбце 2 даны трехзначные номера счетов МСФО с переменным сальдо и с тремя и большим числом цифр номера их субсчетов. В правой стороне таблицы 4 в столбце 4 приведены двухзначные номера наиболее простой перспективной кодировки счетов, а в пятом столбце записаны четырехзначные номера счетов МСФО и с четырьмя и большим числом цифр номера их субсчетов, позволяющие по первой цифре номера их класса проследить, где рассматриваемые счета могут быть записаны в балансе. При этом номера и названия разделов и счетов записаны жирным шрифтом, а номера и названия субсчетов записаны обычным шрифтом.

Таблица 4

Компактная запись Типового плана счетов МСФО со счетами с переменным сальдо

Отметим, что во втором столбце вторая и третья цифры, а в пятом столбце третья и четвертая цифры номеров счетов и субсчетов в большинстве случаев совпадают с двухзначными номерами рекомендуемого плана счетов по РСБУ из первого столбца. Например, счет «Товары» с трехзначным номером 141 во втором столбце и четырехзначным номером 2141 в пятом столбце имеет по РСБУ номер 41 представленный в первом столбце строки этого счета, счет «Отложенные налоговые активы» с трехзначным номером 209 во втором столбце и четырехзначным номером 1209 в пятом столбце имеет по РСБУ номер 09 в первом столбце строки этого счета, счет «НДС, по приобретенным ценностям» с трехзначным номером 219 и четырехзначным номером 2219 в пятом столбце во втором столбце имеет по РСБУ номер 19 в первом столбце строки этого счета, и т. д. Так как объекты в плане счетов определены по МСФО, то это правило выполняется не всегда. Например, в счет МСФО «Основные средства» наряду с основными средствами по РСБУ включено оборудование для установки, а также вложения в основные средства из вложений во внеоборотные активы по РСБУ. Поэтому счет МСФО «Основные средства» с номером 010 не соответствует счету по РСБУ с номером 01, и нами введен субсчет «Основные средства в организации» с номером 011, соответствующий счету 01 «Основные средства» по РСБУ. Аналогичная ситуация имеет место и с другими счетами из раздела «Базовые внеоборотные активы».

Заметим, что в учете по РСБУ часть счетов имеет номер с последней цифрой равной нулю (0), например, 10 «Материалы», 20 «Основное производство», 40 «Выпуск продукции (работ, услуг) и другие. В предлагаемом плане счетов МСФО с трехзначными номерами записаны счета 110 «Производственные запасы», с номером 120 «Незавершенное производство», с номером 140 «Товары и готовая продукция для продажи». Поэтому в этих и в ряде других случаев имеет место отклонение в нумерации последних двух цифр счетов трехзначных и четырехзначных счетов типового плана счетов МСФО от двухзначных номеров плана счетов РСБУ. Но во всех тех случаях, когда это возможно, и это в большинстве случаев таких отклонений не наблюдается. В четвертом столбце план счетов записаны двузначные номера счетов, не имеющие этих недостатков, и на их базе может быть записана более компактная и удобная запись номеров счетов МСФО, как со счетами с переменным сальдо, так и только с активными и пассивными счетами.

Обратим внимание, что в развернутой записи типового плана счетов МСФО таблицы 4, в его внеоборотных активах, оборотных активах, капитале, долгосрочных обязательствах и краткосрочных обязательствах счета первых семи балансовых разделов компактного типового плана счетов встречаются по несколько раз. Например, счета с трехзначными номерами 5ХХ раздела «Финансовые вложения» из компактной записи счетов плана счетов в развернутой его записи встречаются два раза. Они могут быть долгосрочными финансовыми вложениями с номерами 15ХХ и принадлежать классу внеоборотных активов, а также могут быть краткосрочными финансовыми вложениями с номерами 25ХХ и принадлежать классу оборотных активов. Единая запись двух номеров счетов 15ХХ и 25ХХ нами осуществляется в виде У5ХХ, где первая букваV говорит о том, что первая цифра этих номеров вариабельна (по первой букве слова variable - «переменный»).

В данном случае счета с номерами V5ХХ с V = 1, 2 (с V равным 1 или 2) счета финансовых вложений, и при этом при V = 1 это счета долгосрочных финансовых вложений внеоборотных активов с номером 15ХХ, и при V = 2 - это счета краткосрочных финансовых вложений оборотных активов с номером 25ХХ. В других счетах - счетах кредиторской и дебиторской задолженности (КДЗ) с номерами V4ХХ первая буква V может принимать значения 1, 2, 4 и 5 (V = 1, 2, 4, 5), соответственно, при V = 1 это счета долгосрочной дебиторской задолженности внеоборотных активов с номерами 14ХХ, при V = 2 это счета краткосрочной дебиторской задолженности оборотных активах с номерами 24ХХ, при V = 3 это счета долгосрочной кредиторской задолженности долгосрочных обязательств с номерами 34ХХ, при V = 5 это счета краткосрочной кредиторской задолженности краткосрочных обязательств с номерами 14ХХ.

Отметим, что для ведения учета запись счетов с первой цифрой, указывающей к какому классу относится конкретный счет не является обязательным, так как эта цифра определяет не объект учета, а просто то, где он будет отражен в отчетности, в каком разделе отчета о финансовом положении - баланса или в какой строчке отчета о финансовых результатах будет отражено сальдо счета, и, соответственно, каким является счет активным или пассивным. Поэтому первая цифра с указанием класса счетов является практически для счета признаком номера его субсчета, но записанного не после номера счета, а перед ним. Так как в стандартах МСФО содержатся требования к отчетности, а не к правилам ведения учета и используемым при этом счетам, то, как и в классическом учете по Пачоли и в учете по РСБУ, в учете по МСФО можно использовать счета с переменным сальдо, а не только активные и пассивные счета. Важно чтобы объекты учета на них определялись в соответствие с требованиями МСФО, что уже сейчас в учете по РСБУ возможно в соответствие с п. 7 ПБУ 1/2008 «Учетная политика организаций», что нами и предполагается при использовании предложенного в данной работе Типового плана счетов МСФО со счетами с переменным сальдо. При этом наряду с другими требованиями и особенностями учета по МСФО , это требование должно быть отражено в утвержденной «Учетной политике организации».

Отметим, что предлагаемый автором Типовой план счетов МСФО достаточно просто обеспечивает выполнение требований МСФО при подготовке отчета о финансовом положении. В балансе и в плане счетов МСФО принято нефинансовые статьи авансов, выданных поставщикам товаров, работ и услуг, записывать отдельно перед финансовыми статьями дебиторской задолженности, а нефинансовые статьи по авансам полученным от покупателей и заказчиков принято записывать перед финансовыми счетами кредиторской задолженности. Так как для отдельных счетов расчета разделять их на нефинансовые и финансовые имеет смысл лишь при составления баланса, то заниматься этим заранее не стоит. Поэтому нами в Типовом плане счетов такое разделение не проводилось.

Для раздельной записи в балансе нефинансовых и финансовых групп статей кредиторской и дебиторской задолженностей нами включен запасной свободный раздел счетов с номером 3. Наличие свободных номеров третьего раздела счетов позволяет при построении баланса по МСФО достаточно просто отражать сальдо счетов нефинансовой кредиторской и дебиторской задолженностей и прочих нефинансовых активов, записанных в плане счетов в раздел с номером 4, относя их на нефинансовые статьи задолженностей баланса, изменяя при этом у них вторую цифру четырехзначного номера с номера 4 на номер 3, и тем самым записывая их сальдо в балансе перед сальдо счетов группы финансовых задолженностей. Например, отражая краткосрочную кредиторскую задолженность перед покупателями и заказчиками товаров, работ, услуг на счете с четырехзначным номером 5462 после оплаты ими поставки товаров, сальдо по этому счету в балансе может относиться к статье с номером 5362, которая, будучи статьей нефинансового краткосрочного обязательства, расположится в балансе перед статьей финансовой задолженности перед поставщиками и подрядчиками, у которой номер, как и у счета кредиторской задолженности перед поставщиками и подрядчиками будет равным 5460.

Так как в бухгалтерском балансе отчетности по РСБУ традиционно статьи «Заемные средства» принято записывать первыми в разделе 4 «Долгосрочные обязательства» и разделе 5 «Краткосрочные обязательства» баланса, то при использовании предлагаемого плана счетов МСФО эта задачу решим, заменяя четырехзначный номер 5466 счета «Краткосрочные кредиты и займы» плана счетов МСФО на номер 5166 статьи баланса, а номер счета 5467 краткосрочной частей счета «Долгосрочные кредиты и займы» заменяется на номер 5167 статьи баланса. Номер 4467 долгосрочной части счета «Долгосрочные кредиты и займы» заменяется на номер 4167 статьи баланса.

В общем следует заметить, что при необходимости не вызывает также особых затруднений проведение дальнейшей детализации рассмотренного плана счетов, а также запись Типового плана счетов МСФО только с активными и пассивными счетами при использовании четырехзначных номеров счетов из пятого столбца таблицы 3.

Список литературы

"Международный бухгалтерский учет", 2010, N 14

В статье исследуются различия российского Плана счетов и плана счетов, составленного в целях ведения бухгалтерского учета по МСФО. В своей статье автор предложил проект плана счетов по МСФО и порядок нумерации бухгалтерских счетов. Кроме того, предлагается ввести класс счетов для ведения управленческого учета.

При выборе аналитики на счетах учета затрат, доходов и прибыли, по мнению автора, следует исходить из основного предмета управленческого учета - центров ответственности.

План счетов является фундаментальной основой любого учета компании, который представляет собой инструмент применения метода двойной записи. Грамотно составленный план счетов по МСФО, учитывающий вид деятельности и особенности учета компании, а также требования пользователей финансовой отчетности, позволит бухгалтеру не только оптимально вести учет и составлять отчетность, но и контролировать правильность ведения учета. При внедрении МСФО в российскую систему бухгалтерского учета возникают технические проблемы адаптации действующего плана счетов к требованиям международных стандартов, поэтому необходимо сравнить особенности Плана счетов, принятого в Российской Федерации (Приказ Минфина России от 31.10.2000 N 94н), со спецификой планов счетов, применяемых в компаниях, перешедших на МСФО.

Российский План счетов строится по модели "кругооборота средств организации". Восемь разделов Плана нумеруются с учетом порядка выполнения этапов производственного цикла. Производственный процесс начинается со взаимодействия внеоборотных активов (разд. I) и производственных запасов (разд. II), которые в процессе обработки (переработки) переходят в стадию незавершенного производства и в учетном процессе представлены в виде произведенных затрат (разд. III).

Далее полученная готовая продукция (разд. IV) при реализации трансформируется в запас денежных средств (разд. V), после произведенных расчетов (разд. VI) средства капитализируются (разд. VII). Затем полученные финансовые результаты (разд. VIII) при расширенном производстве инвестируются во внеоборотные активы, замыкая производственный кругооборот.

Российский План счетов базируется на концепции "права собственности", основу которой составляет положение о том, что на балансе учитываются только те активы и пассивы, право собственности на которые перешло к компании. Такой План счетов не связан со структурой финансовых отчетов, в частности, с форматом горизонтальной модели баланса. Данное положение обязывает каждого бухгалтера переводить данные в другой формат, основывающийся на отражении всех элементов учета.

В зарубежных компаниях модель плана счетов повторяет структуру двух форм отчетности - бухгалтерского баланса и отчета о совокупных доходах. Такая модель плана счетов носит название англосаксонской модели. Как правило, зарубежный план счетов содержит девять обязательных классов счетов, он имеет следующую структуру:

Первые пять классов включают в себя балансовые счета, шестой и седьмой классы - это транзитные счета доходов и расходов. Перечень забалансовых счетов в МСФО шире по сравнению с российским Планом счетов. Девятый класс плана счетов включает счета управленческой бухгалтерии, которые являются контрольными по отношению к транзитным счетам. В плане счетов, составленном в соответствии с МСФО, отсутствуют активно-пассивные счета (например, на счетах "Дебиторы" отражается задолженность сторонних контрагентов компании, а на счетах "Кредиторы" отражается задолженность компании по платежам налогов в бюджет, а также задолженность кредитующим организациям). В приложении к плану счетов компании приводятся формулы соответствия между счетами финансового и управленческого учетов.

В большинстве европейских стран, а также в США план счетов начинается с высоколиквидных активов, т.е. он составляется в порядке убывания ликвидности активов и пассивов, отражаемых в нем.

В МСФО нет правил формирования плана счетов, поскольку во многих зарубежных странах он не принимается на законодательном уровне. Например , в некоторых англоязычных странах (США и Великобритания) компании внутренним приказом самостоятельно разрабатывают свой план счетов. В России, Франции и Германии на законодательном уровне принимается единый план счетов, который должен использоваться компаниями в обязательном порядке. Некоторые страны СНГ (Украина, Казахстан, Армения и др.) изменили свои планы счетов для удобства перехода на МСФО.

Рассмотрев структуру российского Плана счетов и плана счетов англосаксонской модели, выявим основные различия правил их построения:

Наиболее важными условиями, которыми должна руководствоваться компания при составлении плана счетов, являются:

Анализ различий отечественного и зарубежных планов счетов позволяет принять решение о том, какой план позволит оптимально вести учет и облегчить трансформацию российской отчетности в формат МСФО. Приведем некоторые рекомендации по построению плана счетов, применяемого при ведении учета в соответствии с МСФО.

| Номер счета | Наименование счета |

| 1000 | Текущие активы |

| 1100 | Денежные средства |

| 1110 | Денежные средства в кассе |

| 1120 | Денежные средства на расчетном счете |

| 1130 | Эквиваленты денежных средств |

| 2000 | Краткосрочные активы |

| 2110 | Краткосрочные займы выданные |

| 2111 | Векселя полученные |

| 2112 | Ценные бумаги полученные |

| 2113 | Счета к получению (дебиторская задолженность) |

| 2120 | Резерв на безнадежные долги |

| 2210 | Краткосрочная дебиторская задолженность |

| 2211 | Дебиторская задолженность по взносам в уставный капитал |

| 2212 | Дебиторская задолженность дочерних компаний |

| 2213 | Дебиторская задолженность по налогам |

| 2310 | Запасы |

| 2311 | Сырье и материалы |

| 2312 | Незавершенное производство |

| 2313 | Готовая продукция |

| 2314 | Товары |

| 2315 | Прочие запасы |

| 3000 | Долгосрочные активы |

| 3110 | Основные средства |

| 3111 | Накопленная амортизация по основным средствам |

| 3210 | Нематериальные активы |

| 3211 | Деловая репутация |

| 3212 | Накопленная амортизация по нематериальным активам |

| 3310 | Незавершенное строительство |

| 3410 | Инвестиционная собственность |

| 3510 | Долгосрочные финансовые вложения |

| 3610 | Долгосрочная дебиторская задолженность |

| 4000 | Текущие обязательства |

| 4110 | Краткосрочные обязательства |

| 4120 | Задолженность по налогам и сборам |

| 4130 | Прочие краткосрочные обязательства |

| 4240 | Долгосрочные обязательства |

| 4241 | Долгосрочная кредиторская задолженность |

| 5000 | Собственный капитал |

| 5110 | Акционерный капитал |

| 5120 | Объявленный капитал |

| 5130 | Оплаченный капитал |

| 5240 | Собственные акции, выкупленные у акционеров |

| 5350 | Эмиссионный доход |

| 5460 | Прибыли (убытки) прошлых лет |

| 5470 | Прибыли (убытки) текущего года |

| 6000 | Доходы |

| 6100 | Выручка от реализации |

| 6200 | Прочие доходы |

| 7000 | Расходы |

| 7100 | Себестоимость реализованной продукции |

| 7110 | Переменные расходы |

| 7111 | Заработная плата |

| 7112 | Материалы |

| 7113 | Плата за транспортные услуги |

| 7120 | Постоянные расходы |

| 7200 | Общие, коммерческие и административные расходы |

| 7300 | Прочие расходы |

| 7400 | Расходы по налогу на прибыль |

| 7410 | Налоги на прибыль |

| 7420 | Отложенные налоги на прибыль |

| 8000 | Забалансовые счета |

| 8001 | Арендованные основные средства |

| 8002 | Материальные ценности на ответственном хранении |

| 8010 | Износ основных средств |

| 8011 | Основные средства, сданные в аренду |

| 9000 | Счета управленческого учета |

| 9100 | Счета центра затрат |

| 9110 | Себестоимость продукции A |

| 9120 | Себестоимость продукции B |

| 9130 | Себестоимость продукции C |

| 9200 | Счета центра доходов |

| 9210 | Выручка от продажи продукции A |

| 9220 | Выручка от продажи продукции B |

| 9230 | Выручка от продажи продукции C |

| 9300 | Счета центра прибыли |

| 9310 | Прибыль (убыток) от продукции A |

| 9320 | Прибыль (убыток) от продукции B |

| 9330 | Прибыль (убыток) от продукции C |

| 9400 | Счета центра инвестиций |

| 9410 | Прибыль (убыток) от сегмента A |

| 9420 | Прибыль (убыток) от сегмента B |

| 9430 | Прибыль (убыток) от сегмента C |

При разработке данного плана счетов автор исходил из того, что цифра первого порядка нумерации счета означает класс счетов. Это позволяет определить принадлежность конкретного счета к определенному разделу формы отчетности, например, к разделу "Текущие активы" или "Долгосрочные активы", "Собственный капитал" или прочих разделов форм отчетности.

Цифра второго порядка в нумерации счета означает вид активов или обязательств, выделяемых в отдельную строку балансового отчета либо отчета о совокупных доходах. Например , это "Основные средства", "Нематериальные активы", "Акционерный капитал", "Прибыль" или прочие строки отчетности.

Цифра третьего порядка в нумерации счета означает детализацию строк форм отчетности, например, "Запасы", "Обязательства" и прочие группы.

Цифра четвертого порядка в нумерации счета означает аналитику счета. При выборе грамотной аналитики на счетах управленческого учета считаем целесообразным детализировать элементы затрат исходя из центров планирования затрат и прибыли. Такая позиция, по мнению автора, решит две задачи: сблизит учет Российской Федерации и учет в соответствии с МСФО и методически организует управленческий учет компании. В связи с изложенным, за основу девятого класса плана счетов был выбран аналитический учет на счетах затрат и счетах прибыли. За основу ведения аналитики на счетах учета затрат, доходов и прибыли были взяты центры ответственности, составляющие основной предмет управленческого учета: центры затрат, центры доходов, центры прибыли и центры инвестиций компании, выпускающей продукцию A, B и C.

Исходя из того, что центры затрат призваны обеспечить максимальный результат при заданном минимуме вложений, целесообразно в плане счетов вести учет по элементам затрат, используя по аналогии для этого активные счета к счету 91 российского Плана счетов.

Центры доходов ответственны за получение доходов, поэтому в плане счетов находят отражение доходы от обычных видов деятельности (пассивные субсчета к счету 90 российского Плана счетов) и от прочих видов деятельности (пассивные субсчета к счету 91 российского Плана счетов).

Центры прибыли отвечают за размер полученной прибыли: за соотношение доходов и расходов, относящихся к одноименным видам доходов и расходов (принцип сопоставимости). Отследить соотношение доходов и расходов по каждому виду деятельности можно в аналитике, по аналогии применяемой к счетам 90.9 и 91.9 российского Плана счетов.

Центры инвестиций - это сегменты компании. Сегментная отчетность служит в управленческих целях при определении эффективности использования инвестированных в них средств. Финансовый результат, полученный в результате деятельности центров инвестиций, отражается за отчетный год на счете 99 "Прибыли и убытки" российского Плана счетов, т.е. для учета эффективности инвестиций в тот или иной сегмент необходимо ввести аналитику на данном счете, которая будет именоваться "Выбранный сегмент".

Таким образом, с полным основанием можно будет утверждать, что правильно составленный план счетов поможет оптимальному ведению учета в соответствии с требованиями МСФО и обеспечит возможность быстрого обнаружения ошибок в регистрах учета и отчетности.

Л.Б.Трофимова

Российский университет дружбы народов

журнал «МСФО на практике»

Главной темой октябрьского выпуска журнала «МСФО на практике» стала статья «Как составить свой план счетов по МСФО» с практическими комментариями директора Департамента международного аудита и консалтинга Группы «ДЕЛОВОЙ ПРОФИЛЬ» (GGI) Светланы Крапивенцевой.

ТРЕБОВАНИЯ К ПЛАНУ СЧЕТОВ

Поскольку стандарты регламентируют создание финансовой отчетности

предприятия, необходимо разработать для своей компании такой план счетов, который бы:

План счетов должен учитывать в первую очередь статьи отчетности, которую готовит предприятие. Поэтому при создании плана счетов по МСФО надо исходить из формата МСФО-отчетности. Надо знать, как будет выглядеть отчетность, какие формы и расшифровки будут необходимы. Надо понимать, каким образом будут наполняться задуманные формы отчетности и расшифровки. Необходимо продумать, как будут осуществляться распределение транзакций и формирование трансформационных таблиц, форм отчетности, а также создание расшифровок и примечаний к ней. План счетов должен правильно отражать все виды производства, быть понятным и применимым для всех предприятий Группы.

ОТЛИЧИЯ ПЛАНОВ СЧЕТОВ ПО МСФО И РСБУ

Планы счетов российского учета и по международным стандартам значительно отличаются. Обусловлено это различием предъявляемых к ним требований.

Выбор в пользу плана счетов РСБУ в качестве основы для плана счетов МСФО может быть обусловлен тем, насколько связаны российский и международный учет, каковы возможности и ограничения учетной программы, насколько продвинутым является персонал, участвующий в подготовке отчетности. Обилие регламентов, регулирующих деятельность бухгалтера, заставляет участников учетного процесса выбирать путь наименьшего сопротивления и отдавать предпочтение знакомому плану счетов РСБУ с незначительными «поклонами» в адрес МСФО. Такой подход, с одной стороны, упрощает восприятие новой системы хранения информации и обеспечивает привычную навигацию, с другой стороны – приводит к тому, что пользователь, обращающийся к обеим системам, начинает между ними путаться. Другая сложность связана с тем, что российский план счетов не содержит счетов для ряда статей отчетности, раскрываемых для МСФО. К таким относятся, в частности, неконтролируемые доли участников и гудвил. Для них требуется вводить собственные счета, которые не всегда логично вписываются в при-

вычный план счетов РСБУ.

Поскольку система хранения информации должна обеспечивать синтетические и аналитические сведения, подход к организации аналитики обусловлен требованиями программы. Аналитика может вводиться за счет детализации счетов, а может – за счет введения привязанных к конкретному счету аналитик (субконто). Второй вариант является, безусловно, более гибким. Для одних программных продуктов характерны линейные счета с большим количеством символов, расположенных в определенной структуре и последовательности. Для других –многоуровневая система групп и подгрупп. Данный аспект принципиальной роли не играет и является, по сути, делом привычки.

ОСНОВОПОЛАГАЮЩЕЕ ПРАВИЛО

Названия счетов. Основное отличие плана счетов по МСФО от российского плана счетов – отсутствие стандартизации. МСФО не ограничивает компанию в выборе названия. Счета обычно называются в соответствии со статьями и показателями отчетности, что способствует более верному отражению сути бухгалтерских операций и более точному формированию основных и дополнительных форм финансовой и управленческой отчетности.

Номера счетов. В плане счетов по РСБУ номера состоят из двух (от 01 до 99) или трех (забалансовые счета) цифр. Затем через точку, где необходимо, добавляются субсчета, которые являются местом сбора аналитик. Поскольку в МСФО нет стандартизированного плана счетов, поэтому нет и стандартного количества цифр в номерах: в номере счета может быть и четыре (как, например, в нашем случае), и пять, и шесть цифр. Встречаются даже компании, которые используют 20-значные счета: это уместно, если применять единый план счетов для разноплановых видов деятельности или производственных процессов и включать их кодировку в план счетов. На практике автора самое большое количество цифр в счетах крупных предприятий составляло семь знаков, но распределение по подразделениям и отделам производилось без использования плана счетов, а семь цифр предназначались только для учета транзакций с требуемой детализацией.

Счета аналитики. Иногда один счет по МСФО может включать совокупность счетов по РСБУ и, наоборот, один счет по РСБУ может отражаться на нескольких счетах МСФО. Дело в том, что в РСБУ у счетов существуют субсчета для отражения аналитик. По МСФО для отражения аналитик используются самостоятельные счета. Иногда дополнительные счета вводятся в рамках определенной группы счетов для лучшего отражения операций в расшифровках к итоговой отчетности.

Отсутствие забалансовых счетов. В РСБУ есть такое понятие, как забалансовые счета: они используются, но не являются важными и констатируют факт наличия у предприятия неких активов, по тем или иным причинам не попавшим на баланс или выбывших из него. Спросите любого бухгалтера по российскому учету – все они относятся к забалансовым счетам как к чему-то второстепенному, не имеющему прямого отношения к учету.

В отличие от РСБУ, в МСФО не существует понятия «забалансовый счет». В МСФО важна любая цифра, отражающая изменения в учете и прямо или косвенно влияющая на производственный (а потом и на учетный) процесс. Парадокс плана счетов по РСБУ. Дело в том, что утвержденный приказом Минфина России от 31 октября 2010 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» план счетов является рекомендованным. План счетов, по которому ведется учет на предприятии, закрепляется в его учетной политике. Фактически можно закрепить любой план счетов – хоть сам придумай, хоть бери тот, что используют для учета операций по МСФО.

СИСТЕМА КОДИРОВКИ ПЛАНА СЧЕТОВ

Существует множество способов построить систему кодировки, но при самостоятельной разработке плана счетов надо найти свой единственно верный, подходящий для нужд компании способ присвоения счету номера, учитывающий при необходимости номер счета РСБУ, номер подразделения компании, статью отчетности и т.п.

УНИВЕРСАЛЬНЫЙ ПЛАН СЧЕТОВ

Один из насущных вопросов сейчас для нашей компании – это сближение планов счетов по МСФО с РСБУ на основе имеющегося российского стандартизированного плана счетов, то есть создание по возможности универсального плана счетов и для МСФО, и РСБУ. Обеспечить гибкость плана счетов. Когда мы начинали внедрять учет по международным стандартам, то старались создать сразу идеальный универсальный план счетов. Но даже учитывая тот факт, что нам очень помогли в этом вопросе консультанты, сейчас, по прошествии нескольких лет, могу сказать, что идеальный план счетов создать одномоментно почти невозможно. Потому что план счетов – это живой организм, который все время меняется. Сейчас, составляя уже третью отчетность, мы продолжаем вносить исправления в план счетов и мэппинг.

А также собираем список исправлений, которые надо будет внести в план счетов и в мэппинг после выпуска очередной отчетности и которые в силу объективных причин мы не можем внести в наши учетные системы сейчас. Предусмотреть номера счетов в запасе. При формировании плана счетов надо предусмотреть возможность внесения дополнительных счетов – оставить в запасе номера счетов, не используемые ранее. Недавно у нас на предприятии появилась острая необходимость добавить два новых счета для отражения событий, которые мы заранее не предусмотрели – обесценение нематериальных активов. Поскольку у нас были свободные номера в нужных разделах («прочие нематериальные активы»), мы легко добавили счета учета обесценения НМА.

ПОДГОТОВКА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

При разработке плана счетов по МСФО следует учесть особенности подготовки консолидированной отчетности.

Разноплановые счета. Очень важно, чтобы план счетов по МСФО был универсальным и гибким. Нередко крупные холдинги и корпорации включают в себя большое количество разноплановых предприятий, которые занимаются совершенно разнообразной деятельностью. Например, в составе нашей Группы есть предприятия, занимающиеся вагоностроением и выпуском военной продукции, техническими разработками, инновациями, производством одежды, оказанием различных видов услуг (консультации, питание, транспортное обслуживание) и др. Все это нам надо было учесть при разработке и внедрении плана счетов при переводе нашей отчетности на международные стандарты финансовой отчетности и подготовке консолидированных финансовых отчетов, планировании, бюджетировании и формировании управленческой отчетности. Совершенно ясно, что необходимо введение достаточного количества разноплановых счетов для учета специфических операций таких разных предприятий Группы.

Легкость понимания. Компании нашей Группы очень разные: находятся в разных регионах страны, городах и местностях с различной плотностью населения. Бухгалтеры (основные пользователи плана счетов) тоже очень разные, с разными уровнями образования, разным пониманием и принятием международных стандартов (а чаще – с полным непониманием и даже отрицанием МСФО), ведут российский учет в разных учетных системах. Одни уже могут сами составлять отчетность по МСФО, другие совсем не готовы к учету по стандартам, отличным от РСБУ. У кого-то из всех учетных систем есть только MS Excel, а другие уверенно работают в суперсовременных учетных системах. При этом вся информация от этих предприятий стекается в единый центр. Поэтому план счетов должен быть един для всех компаний Группы. Бухгалтеры должны его правильно понимать, правильно использовать счета и осознавать конечную цель (для чего все это делается) даже при простом заполнении пакетов сбора данных. Особенно если бухгалтеры проводят трансформацию отчетности или кодирование транзакций самостоятельно.

Удобство внутригрупповых расчетов. В плане счетов обязательно должны быть счета, которые помогут отделить внутригрупповые взаиморасчеты и расчеты со связанными сторонами от расчетов с третьими сторонами. В случае Группы компаний необходимо иметь счета для выделения неконтролирующей доли и доли акционеров материнской компании, а также счета для учета дивидендов. А также учесть такие особенности Группы, как выбывающие предприятия (счета учета активов и обязательств выбывающей группы). Большинство сложностей, с которыми сталкиваются специалисты при внедрении МСФО в группе компаний и, в частности, при разработке плана счетов связаны с различиями в видах и спецификах деятельности компаний, входящих в группу, применяемых учетных подходах и автоматизированных системах. Идеальным можно назвать вариант, при котором учет ведется в единой учетной системе, в которую встроен план счетов, общий для всех компаний холдинга. Однако для многих компаний это вопрос далекого или обозримого будущего. В настоящее время группы часто образуются стихийно и на совместную интеграцию требуется порой не один год, а сейчас приходится консолидировать отчетность в условиях абсолютно разных учетных систем.

Личный опыт

Большинство сложностей, с которыми сталкиваются специалисты при внедрении МСФО в группе компаний и, в частности, при разработке плана счетов, связано с различиями в видах и спецификах деятельности компаний, входящих в группу, применяемых учетных подходах и автоматизированных системах. Идеальным можно назвать вариант, при котором учет ведется в единой учетной системе, в которую встроен план счетов, общий для всех компаний холдинга. Однако для многих компаний это вопрос далекого или обозримого будущего. В настоящее время происходит стихийное образование групп, и поскольку на совместную интеграцию требуется порой не один год, сейчас приходится консолидировать отчетность в условиях абсолютно разных учетных систем.

В этом случае необходим анализ применяемых учетных систем, например в виде оборотно-сальдовых ведомостей по компаниям, входящим в группу.После чего устанавливается мэппинг для каждой компании. Другая сложность связана с тем, что многим компаниям при консолидации приходится складывать «нескладываемое», например банковские активы с биологическими. При разработке плана счетов смешанным группам важно выделить основное направление деятельности. Например, для банковской группы это будут имен- но банковские услуги и инвестиционная деятельность, хотя в активах группы могут быть заводы по производству автомобилей. Исходя из основных направлений деятельности будут определяться основные счета, разграничиваться доходы от основной и прочей деятельности и т.д.

АВТОМАТИЗАЦИЯ ПЛАНА СЧЕТОВ

Одна из важных черт любого плана счетов – это увязка с автоматизированной учетной или отчетной системой. При разработке плана счетов по МСФО надо понимать, как он будет привязываться к используемой на предприятии автоматизированной учетной системе. Лучше, если план счетов будет настолько универсален, что его можно будет применять в любой автоматизированной системе, и не только в той, которая уже есть на предприятии.

Личный опыт

Светлана Крапивенцева, директор департамента международного аудита и консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

В этом случае необходим анализ применяемых учетных систем, например в виде оборотно-сальдовых ведомостей по компаниям, входящим в группу. После чего устанавливается мэппинг для каждой компании.

Другая сложность связана с тем, что многим компаниям при консолидации приходится складывать «нескладываемое», например банковские активы с биологическими.

При разработке плана счетов смешанным группам важно выделить основное направление деятельности. Например, для банковской группы это будут именно банковские услуги и инвестиционная деятельность, хотя в активах группы могут быть заводы по производству автомобилей. Исходя из основных направлений деятельности будут определяться основные счета, разграничиваться доходы от основной и прочей деятельности и т.д.

Личный опыт

Светлана Крапивенцева, директор департамента международного аудита и консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Составление плана счетов МСФО, особенно если он встраивается в автоматизированную систему и его редактирование сопряжено со значительными изменениями в программе, очень сложный и ответственный процесс. Основная трудность заключается в том, чтобы заложить в нем основы для учета операций и ситуаций, которые в настоящее время не характерны или полностью отсутствуют. При этом хорошо бы не перегрузить план счетов избыточной аналитикой. Именно поэтому к составлению плана счетов целесообразно привлекать группу специалистов, включающую представителей компании (группы), ответственных за отчетность по МСФО, и внешних консультантов или аудиторов.

Собственные специалисты лучше владеют спецификой компании (группы) и осуществляемыми ею операциями. Сторонние консультанты обладают колоссальным опытом и технологиями, внедренными на других предприятиях даже без их участия, но принятых консультантами на вооружение. Так, консультанты могут определить стратегию плана счетов и выполнить потом его проверку, в то время как собственные специалисты могут разработать аналитику и его структуру.

Международные стандарты финансовой отчетности (МСФО) - это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и они точно определяют, как бухгалтеры должны вести и презентовать счета. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране.

Целью МСФО является поддержание стабильности и прозрачности в финансовом мире. Это позволяет предприятиям и индивидуальным инвесторам принимать квалифицированные финансовые решения, поскольку они могут точно видеть, что происходит с компанией, в которую они хотят инвестировать.

МСФО являются стандартными во многих частях мира, включая Европейский Союз и многие страны Азии и Южной Америки, но не в Соединенных Штатах. Комиссия по ценным бумагам и биржам (SEC) находится в процессе принятия решения о принятии стандартов в Америке. Страны, которые больше всего выигрывают от стандартов, - это те, которые ведут международный бизнес и инвестируют в него. Эксперты предполагают, что глобальное внедрение МСФО позволит сэкономить деньги на альтернативных сравнительных издержках, а также позволит более свободно передавать информацию.

В странах, которые приняли МСФО, как компаниям, так и инвесторам, выгодно использовать эту систему, поскольку инвесторы с большей вероятностью вкладывают деньги в компанию, если деловая практика компании прозрачна. Кроме того, стоимость инвестиций при этом обычно ниже. Компании, которые ведут международный бизнес, больше всего выигрывают от МСФО.

Ниже приведен список действующих стандартов МСФО:

| Концептуальные основы финансовой отчетности | |

|---|---|

| МСФО/IAS 1 | Представление финансовой отчетности |

| МСФО/IAS 2 | Запасы |

| МСФО/IAS 7 | |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО/IAS 10 | События после окончания отчётного периода |

| МСФО/IAS 12 | Налоги на прибыль |

| МСФО/IAS 16 | Основные средства |

| МСФО/IAS 17 | Аренда |

| МСФО/IAS 19 | Вознаграждения работникам |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют |

| МСФО/IAS 23 | Затраты по займам |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам |

| МСФО/IAS 27 | Отдельная финансовая отчетность |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике |

| МСФО/IAS 32 | Финансовые инструменты: представление информации |

| МСФО/IAS 33 | Прибыль на акцию |

| МСФО/IAS 34 | Промежуточная финансовая отчетность |

| МСФО/IAS 36 | Обесценение активов |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы |

| МСФО/IAS 38 | Нематериальные активы |

| МСФО/IAS 40 | Инвестиционное имущество |

| МСФО/IAS 41 | Сельское хозяйство |

| МСФО/IFRS 1 | Первое применение МСФО |

| МСФО/IFRS 2 | Платёж, основанный на акциях |

| МСФО/IFRS 3 | Объединения бизнеса |

| МСФО/IFRS 4 | Договоры страхования |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации |

| МСФО/IFRS 8 | Операционные сегменты |

| МСФО/IFRS 9 | Финансовые инструменты |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность |

| МСФО/IFRS 11 | Совместная деятельность |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях |

| МСФО/IFRS 13 | Оценка справедливой стоимости |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц |

| МСФО/IFRS 15 | Выручка по договорам с покупателями |

| SICs/IFRICs | Постановления об интерпретации стандартов |

| МСФО для малых и средних предприятий |

МСФО охватывают широкий спектр учетных операций. Существуют определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила. Основы МСФО – это элементы финансовой отчетности, принципы МСФО и виды основных отчетов.

Элементы финансовой отчетности в соответствии с МСФО: активы, обязательства, капитал, доходы и расходы.

Основополагающие Принципы МСФО:

Отчетность в соответствии с МСФО должна содержать 4 отчета:

Отчет о финансовом положении : он также называется балансом. МСФО влияют на то, как взаимосвязаны между собой компоненты баланса.

Отчет о совокупном доходе : это может быть одна форма, или ее можно разделить на отчет о прибылях и убытках мсфо и отчет о прочих доходах, включая имущество и оборудование.

Отчет об изменениях капитала : также известен как отчет о нераспределенной прибыли. Он отражает изменения в прибыли за данный финансовый период.

Отчет о движении денежных средств : в этом отчете суммируются финансовые транзакции компании за данный период, при этом денежные потоки разделяются на потоки по операционной деятельности, инвестициям и финансированию. Рекомендации по данному отчету содержатся в МСФО 7.

В дополнение к этим базовым отчетам, компания также должна представить приложения со сводкой своей учетной политики. Полный отчет часто рассматривается в сравнении с предыдущим отчетом, чтобы показать изменения в прибыли и убытках. Материнская компания должна создавать отдельные отчеты для каждой из своих дочерних компаний, а также консолидированную финансовую отчетность МСФО.

Существуют различия между МСФО и общепринятыми стандартами бухгалтерского учета других стран, которые влияют на расчет финансового соотношения. Например, МСФО не так строги при определении выручки и позволяют компаниям быстрее сообщать о доходах, поэтому, следовательно, баланс в рамках этой системы может показывать более высокий поток доходов. МСФО также имеют другие требования к расходам: например, если компания тратит деньги на разработку или инвестиции на будущее, она не обязательно должна показывать их как расход (т.е. их можно капитализировать).

Еще одна разница между МСФО и ГААП заключается в определении порядка учета запасов. Есть два способа отслеживать запасы: FIFO и LIFO. FIFO означает, что самая последняя единица запасов остается непроданной до продажи предыдущих запасов. LIFO означает, что самая последняя единица запасов будет продана первой. МСФО запрещают LIFO, в то время как американские и другие стандарты позволяют участникам свободно их использовать.

МСФО возникли в Европейском союзе с намерением распространить их на всем континенте. Идея быстро распространилась по всему миру, поскольку «общий язык» финансовой отчетности позволил расширить связи по всему миру. Соединенные Штаты еще не приняли МСФО, так как многие рассматривают американские ОПБУ как «золотой стандарт». Однако, поскольку МСФО становятся более глобальной нормой, ситуация может измениться, если SEC примет решение о том, что МСФО подходят для американской инвестиционной практики.

В настоящее время около 120 стран используют МСФО, и 90 из них требуют, чтобы отчетность компаний полностью была представлена в соответствии с требованиями МСФО.

МСФО поддерживаются Фондом МСФО. Миссия Фонда МСФО (IFRS) - «обеспечить прозрачность, подотчетность и эффективность на финансовых рынках по всему миру». Фонд МСФО (IFRS) не только обеспечивает и контролирует стандарты финансовой отчетности, но также делает различные предложения и рекомендации тем, кто отклоняется от практических рекомендаций.

Целью перехода на МСФО является максимальное упрощение международных сопоставлений. Это сложно, потому что каждая страна имеет свой собственный набор правил. Например, US GAAP отличаются от канадских GAAP. Синхронизация стандартов бухгалтерского учета во всем мире является непрерывным процессом в международном сообществе бухгалтерского учета.

Один из основных методов подготовки финансовой отчетности в соответствии с требованиями МСФО – это трансформация.

Основные этапы трансформации финансовой отчетности в соответствии с МСФО:

Трансформацию финансовой отчетности МСФО на практике сложно представить без ее автоматизации. Существуют различные программы на платформе 1С, которые позволяют автоматизировать данный процесс. Одним из таких решений является «WA:Финансист». В нашем решении существует возможность транслировать данные бухгалтерского учета, осуществлять мэппинг на счета плана счетов МСФО, делать различные корректировки и реклассификации, осуществлять элиминацию внутригрупповых оборотов при консолидации отчетности. Кроме того, настроены 4 основных отчета МСФО:

Фрагмент Отчета о финансовом положении МСФО в «WA: Финансист»: закладка мсфо «Основные средства».

План счетов МСФОАндрей Гершун Зачем нужен план счетов МСФО?В отличие от российских стандартов, международные стандарты финансовой отчетности не регламентируют, каким должен быть план счетов. В частности, в США и Великобритании каждая компания может использовать собственный план счетов. В других странах, например во Франции, план счетов, как и в России, стандартизован, и его применение обязательно для всех предприятий. В отличие от российского плана счетов, французский имеет переменное число цифр в номере счета. Так, счет 21 — это Основные средства, а счет 281 — Накопленный износ основных средств. Пример: французский план счетов (приведен частично) При построении отчетности в соответствии с МСФО можно воспользоваться российским планом счетов. Однако его структура разрабатывалась более 50 лет назад и со времени создания потеряла свою ясность для практикующих бухгалтеров (вспомните, как тяжело заполнять баланс и отчет о прибылях и убытках на основе этого плана счетов). При переходе на международные стандарты некоторые страны СНГ (Украина, Молдавия, Казахстан и другие) изменили планы счетов, чтобы упростить бухгалтерам сбор информации и построение финансовой отчетности в соответствии с МСФО. Работа над новым российским планом счетов еще не закончена, согласно прогнозам, он будет опубликован не ранее 2001 года. А пока предприятие может составить свой план счетов, который обеспечит удобное построение финансовой отчетности в рамках МСФО. |

Разместите кнопку на своём сайте:

kurs.znate.ru

kurs.znate.ru

ПРИМЕРНЫЙ ПЛАН СЧЕТОВ IAS *

АКТИВ

1 ВНЕОБОРОТНЫЕ АКТИВЫ

11 НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

111 Нематериальные активы

112 Амортизация нематериальных активов

12 ДОЛГОСРОЧНЫЕ МАТЕРИАЛЬНЫЕ АКТИВЫ

121 Земельные участки и недвижимость

122 Износ земельных участков и недвижимости

123 Основные средства

124 Износ основных средств

125 Природные ресурсы

126 Истощение природных ресурсов

13 ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ

131 Долгосрочные инвестиции в несвязанные стороны

132 Долгосрочные инвестиции в связанные стороны

133 Изменение стоимости долгосрочных инвестиций

14 ОТСРОЧЕННЫЕ АКТИВЫ ПО НАЛОГУ НА ПРИБЫЛЬ

141 Отсроченные активы по налогу на прибыль

15 ПРОЧИЕ ВНЕОБОРОТНЫЕ АКТИВЫ

152 Долгосрочная дебиторская задолженность

153 Долгосрочные авансы выданные

154 Долгосрочные расходы будущих периодов

155 Прочие долгосрочные активы

2 ОБОРОТНЫЕ АКТИВЫ

21 ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

211 Сырье и материалы

212 Незавершенное производство

213 Готовая продукция

214 Товары

22 НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО

221 Незавершенное строительство по договорам подряда

23 КРАТКОСРОЧНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

231 Расчеты с заказчиками

232 Резерв по сомнительным долгам

233 Краткосрочная дебиторская задолженность связанных сторон

24 ПРОЧАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ И ПРЕДОПЛАТА

241 Авансы выданные

242 Расходы будущих периодов

243 Расчеты с бюджетом

244 НДС к возмещению

245 Расчеты с подотчетными лицами

246 Начисленные доходы

247 Займы выданные

248 Прочая дебиторская задолженность

25 КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ

251 Краткосрочные инвестиции в несвязанные стороны

252 Краткосрочные инвестиции в связанные стороны

253 Изменение стоимости краткосрочных инвестиций

26 ДЕНЕЖНЫЕ СРЕДСТВА И ЭКВИВАЛЕНТЫ

262 Расчетный счет

263 Валютный счет

264 Специальные счета в банках

265 Денежные переводы в пути

27 ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ

272 Прочие текущие активы

ПАССИВ

3 СОБСТВЕННЫЙ КАПИТАЛ

31 УСТАВНЫЙ И ДОБАВОЧНЫЙ КАПИТАЛ

311 Уставный капитал

312 Эмиссионный доход

313 Неоплаченный капитал

314 Собственные выкупленные акции

32 РЕЗЕРВНЫЙ КАПИТАЛ

321 Переоценка долгосрочных активов

322 Курсовая разница по инвестициям в дочерние предприятия

323 Субсидии государственным предприятиям

33 НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

331 Нераспределенная прибыль (убыток) прошлых лет

332 Поправка результатов прошлых лет

333 Чистая прибыль отчетного года

334 Объявленные дивиденды

4 ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

41 ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

411 Долгосрочные займы

412 Прочие долгосрочные финансовые обязательства

42 ОТСРОЧЕННЫЕ ОБЯЗАТЕЛЬСТВА ПО НАЛОГУ НА ПРИБЫЛЬ

421 Отсроченные обязательства по налогу на прибыль

43 ПРОЧИЕ ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

431 Долгосрочные доходы будущих периодов

432 Долгосрочные авансы полученные

433 Прочие долгосрочные начисленные обязательства

5 КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

51 КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

511 Краткосрочные займы

512 Текущая доля долгосрочных обязательств

513 Прочие краткосрочные финансовые обязательства

52 КРАТКОСРОЧНЫЕ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

521 Расчеты с поставщиками

522 Краткосрочные обязательства связанным сторонам

53 КРАТКОСРОЧНЫЕ НАЧИСЛЕННЫЕ ОБЯЗАТЕЛЬСТВА

531 Расчеты по заработной плате

532 Расчеты с подотчетными лицами

533 Расчеты по налогам

534 Расчеты с учредителями

535 Проценты, начисленные к оплате

536 Резервы предстоящих расходов и платежей

54 ПРОЧИЕ КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

541 Краткосрочные авансы полученные

542 Текущие доходы будущих периодов

543 Прочие краткосрочные обязательства

ОПЕРАЦИОННЫЕ СЧЕТА

6 ДОХОДЫ

61 ДОХОДЫ ОТ ПРОДАЖ

611 Доходы от реализации готовой продукции

612 Доходы от реализации товаров

613 Доходы от реализации услуг

64 ПРОЧИЕ ОПЕРАЦИОННЫЕ ДОХОДЫ

641 Доходы от реализации текущих активов

642 Доходы от текущей аренды

643 Доходы в виде штрафов и пеней

644 Доходы от изменения метода оценки текущих активов

645 Доходы от возмещения потерь

646 Прочие операционные доходы

65 ДОХОДЫ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

651 Доходы от выбытия нематериальных активов

652 Доходы от выбытия долгосрочных материальных активов

653 Доходы от выбытия долгосрочных финансовых активов

654 Дивиденды полученные

655 Проценты полученные

656 Доходы от операций со связанными сторонами

657 Прочие доходы от инвестиционной деятельности

66 ДОХОДЫ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

661 Роялти

662 Доходы от лизинга

663 Доходы от безвозмездно полученных активов

664 Доходы от грантов

665 Доходы от курсовых разниц

666 Прочие доходы от финансовой деятельности

68 ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ

681 Компенсации, полученные для возмещения убытков от стихийных бедствий

682 Прочие чрезвычайные доходы

7 РАСХОДЫ

71 СЕБЕСТОИМОСТЬ ПРОДАЖ

711 Себестоимость реализованной готовой продукции

712 Себестоимость проданных товаров

713 Себестоимость оказанных услуг

72 КОММЕРЧЕСКИЕ РАСХОДЫ

721 Расходы на маркетинг

723 Расходы на упаковку

724 Транспортные расходы по сбыту

725 Гарантийный ремонт

726 Расходы по сомнительным долгам

727 Расходы по возврату и снижению цен

728 Прочие коммерческие расходы

73 ОБЩИЕ И АДМИНИСТРАТИВНЫЕ РАСХОДЫ

731 Амортизация основных средств

732 Амортизация нематериальных активов

733 Зарплата адмистративного и хозяйственного персонала

734 Социальные отчисления

735 Налоги, сборы и платежи (за исключением налога на прибыль)

736 Профессиональные услуги

737 Представительские и командировочные расходы

738 Офисные расходы, расходы на связь

739 Прочие общие и административные расходы

74 ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ

741 Расходы по реализации текущих активов

742 Расходы по текущей аренде

743 Расходы по штрафам и пеням

744 Расходы от изменения методов оценки текущих активов

745 Расходы по процентам на кредиты и займы

746 Нераспределенные косвенные производственные расходы

747 Недостачи и потери

748 Прочие операционные расходы

75 РАСХОДЫ ПО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

751 Расходы по выбытию нематериальных активов

752 Расходы по выбытию долгосрочных материальных активов

753 Расходы по выбытию долгосрочных финансовых активов

754 Расходы по операциям со связанными сторонами

755 Прочие инвестиционные расходы

76 РАСХОДЫ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

761 Расходы по роялти

762 Расходы по лизингу

763 Расходы по курсовым разницам

764 Прочие финансовые расходы

77 РАСХОДЫ ПО НАЛОГУ НА ПРИБЫЛЬ

771 Налог на прибыль

78 ЧРЕЗВЫЧАЙНЫЕ УБЫТКИ

781 Убытки от стихийных бедствий

782 Прочие чрезвычайные расходы

8 СЧЕТА УПРАВЛЕНЧЕСКОГО УЧЕТА

81 ПРЯМЫЕ МАТЕРИАЛЬНЫЕ ЗАТРАТЫ

811 Расход сырья и материалов

82 ПРЯМЫЕ ЗАТРАТЫ НА ОПЛАТУ ТРУДА

821 Прямые затраты на оплату труда

822 Социальные отчисления

83 ПРЯМЫЕ НАКЛАДНЫЕ ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

831 Накладные производственные затраты

84 КОСВЕННЫЕ ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

841 Износ, ремонт и содержание основных средств

842 Амортизация нематериальных активов

843 Зарплата управленческого и обслуживающего персонала

844 Социальные отчисления

845 Командировочные расходы

846 Прочие косвенные производственные затраты

85 ДРУГИЕ СЧЕТА УПРАВЛЕНЧЕСКОГО УЧЕТА

851 Прочие счета управленческого учета

9 ЗАБАЛАНСОВЫЕ СЧЕТА

А. Слободняк Сборник тестов и задач по международным стандартам финансовой отчет

Сборник тестов

Приводятся тестовые задания и задачи по учету отдельных видов активов и доходов организации в соответствии с требованиями международных стандартов финансовой отчетности.

Публичный отчет

Главным инструментарием реформирования бухгалтерского учета в России являются международные стандарты финансовой отчетности. Концепцией развития бухгалтерского учета и отчетности на среднесрочную перспективу определен свод положений

Публичный отчет

Защита состоится 2009 года в 1515 на заседании Диссертационного совета Д501.001.18 при Московском Государственном Университете им. М.В. Ломоносова по адресу: 11 2, Москва, ГСП-2, Воробьевы горы, МГУ им.

Программа дисциплины

Настоящая программа учебной дисциплины устанавливает минимальные требования к знаниям и умениям студента и определяет содержание и виды учебных занятий и отчетности.

09 «Бухгалтерский учет, анализ и аудит»

Учебно-методический комплекс

О.А. Кузьменко. Международные стандарты учета и финансовой отчетности: Учебно-методический комплекс. Рабочая учебная программа для студентов специальности 08.

Другие похожие документы..

Подборка наиболее важных документов по запросу План счетов МСФО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Путеводитель по налогам.

Практическое пособие по годовой бухгалтерской отчетности — 2017Нематериальные активы могут проверяться на обесценение в порядке, определенном Международными стандартами финансовой отчетности (п. 22 ПБУ 14/2007). Порядок отражения в бухгалтерском учете убытков от обесценения объектов НМА не установлен ни ПБУ 14/2007, ни Инструкцией по применению Плана счетов, ни другими нормативно-правовыми актами РФ по бухгалтерскому учету. Согласно п. п. 59, 61 МСФО (IAS) 36 убыток от обесценения есть уменьшение балансовой стоимости актива до его возмещаемой стоимости и это уменьшение показывается в Отчете о финансовых результатах (если актив не был ранее дооценен). Каким образом должна уменьшаться балансовая стоимость НМА, в Стандарте не уточняется. Логика построения таблицы 1.1 в Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах, предложенном Минфином России, предполагает отражение убытка от обесценения НМА при неизменной величине первоначальной (текущей рыночной) стоимости.

Статья: Особенности реформирования бухгалтерского учета страховой деятельности

(Колтакова И.А.)

(«Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет», 2016, N 3)Автором рассмотрены некоторые особенности перехода страховых организаций на новый план счетов бухгалтерского учета и показано, что применение нового плана счетов, отраслевых стандартов бухгалтерского учета и международных стандартов финансовой отчетности приведет к повышению аналитичности учета и прозрачности отчетности и будет способствовать привлечению инвестиций, в том числе и иностранных, на российский страховой рынок.

Документ доступен: в коммерческой версии КонсультантПлюс